Perbedaan Logo VISA dan Mastercard yang Sering Terlihat di Kartu Kredit

Kartu kredit merupakan salah satu alat pembayaran yang masih banyak dipakai oleh masyarakat hingga saat ini. Bisanya kamu akan menemukan logo VISA atau Mastercard pada permukaan kartu. Kedua logo tersebut memang sudah umum dan lazim di kalangan pengguna kartu kredit.

Perlu kita ketahui terlebih dahulu bahwa VISA dan Mastercard adalah provider atau penyedia yang memungkinkan institusi keuangan bank untuk bisa menerbitkan kartu kredit dan dapat berlaku di merchant yang memiliki logo VISA atau Mastercard.

Tapi tahukah kamu apa perbedaan dari keduanya? Simak jawabannya di dalam artikel ini ya,

Perbedaan VISA dan Mastercard

![]()

Apabila diperhatikan secara sekilas baik VISA maupun Mastercard menawarkan fasilitas dan kemudahan yang sama, kartu yang bisa digunakan kapanpun dan dimanapun penggunanya berada.

Namun, bagi kamu yang sedang ingin membuat kartu kredit dan masih bingung dari kedua provider itu mana yang harus dipilih, akan lebih baik jika kamu perhatikan terlebih dahulu perbedaan dari keduanya. Berikut perbedaan antara VISA dan Mastercard.

- Logo

- Perusahaan Penerbit

- Popularitas dan Jangkauan Pasar

- Pendapatan dan Volume Transaksi

![]()

Perbedaan yang pertama terlihat pada logo masing-masing provider, biasanya kamu akan dapat melihatnya di kartu-kartu yang dikeluarkan oleh bank BNI, BCA, dan bank lainnya. Logo Mastercard digambarkan dengan simbol dua lingkaran yang saling bertaut satu sama lain, kedua lingkaran tersebut berwarna merah dan kuning kemudian di bagian tengahnya terdapat tulisan Mastercard berwarna putih.

Sementara itu, logo VISA ditandai dengan tulisan VISA berwarna biru di atas kotak yang memiliki warna putih. Baik logo VISA maupun Mastercard terletak di bagian depan dan belakang kartu kredit sebagai alat identifikasi.

![]()

Perbedaan selanjutnya adalah asal perusahaan, VISA dan Mastercard dikeluarkan oleh dua perusahaan berbeda. VISA sendiri merupakan produk yang diluncurkan pada tahun 1955 oleh perusahaan Visa International Service Association yang berasal dari California, Amerika Serikat.

Berbeda dengan Mastercard yang diproduksi oleh perusahaan MasterCard Worldwide pada tahun 1966 dan bertempat di New York, Amerika Serikat.

![]()

Dilansir dari Investopedia, pada bulan Mei 2021 VISA berhasil meraih kapitalisasi pasar mencapai $497,5 miliar, sedangkan Mastercard mengikuti di belakang berada di angka $359,8 miliar. Apabila dilihat dari persebaran kartu kredit, di tahun 2017 pangsa pasar VISA adalah 50% dan 25.6% untuk Mastercard.

Namun, baik VISA dan Mastercard populer di wilayah yang berbeda VISA menjadi kartu kredit yang banyak digunakan di negara-negara benua Asia, sementara Mastercard banyak dipakai di negara Amerika dan Eropa.

![]()

Sebagai dua provider alat pembayaran terbesar di dunia, VISA dan Mastercard memiliki pendapatan yang berbeda. Dikutip dari Reuters, dalam 5 tahun kebelakang pendapatan VISA mencapai hampir $23 miliar, sementara itu Mastercard berhasil mendapatkan pendapatan sebesar $17 miliar.

Sedangkan jika dilihat dari volume transaksi, dilansir dari Statista setidaknya 188 miliar transaksi pembelian dilakukan di seluruh dunia menggunakan kartu pembayaran Visa pada tahun 2020, unggul dari Mastercard yang hanya berada di kisaran 130 miliar.

Perbedaan Jenis Kartu Kredit

![]()

Sebenarnya VISA dan Mastercard memiliki 3 jenis kartu kredit yang sama yakni Classic, Gold, dan Platinum. Tetapi, selain ketiga jenis tersebut varian kartu yang ditawarkan berbeda. Berikut penjelasan lebih lengkap terkait varian yang berbeda tersebut.

- Kartu Kredit VISA

- VISA Signature

- VISA Infinite

- Kartu Kredit Mastercard

- World Mastercard

- World Elite Mastercard

![]()

VISA sendiri menawarkan dua jenis kartu yang berbeda dari Mastercard, antara lain:

Varian kartu ini bisa dibilang eksklusif yang hanya bisa digunakan oleh orang-orang tertentu saja seperti pengusaha, pebisnis, atau profesional yang memang sudah terkenal dan terkemuka. Untuk menjadi pengguna kartu ini, pihak bank akan menilai kelayakan harta yang dimiliki terlebih dahulu, misalnya saja investasi, deposito, rekening tabungan dan rekening koran.

Beberapa keuntungan yang akan didapatkan oleh pengguna kartu kredit jenis ini adalah limit yang dimulai dari 100 juta rupiah hingga tidak terhingga (unlimited). Fasilitas yang ditawarkan pun seperti travel assist, Airport Lounge, keanggotaan klub golf, dan lainnya.

Jenis kartu ini hanya digunakan oleh mereka yang memiliki aset di atas 100 ribu USD atau Rp 1 M dalam bentuk tunai. Penggunannya sendiri khusus bagi nasabah premium dengan deposito, rekening, atau investasi dari bank yang menerbitkan kartu tersebut.

Untuk limitnya sendiri dimulai dari angka 50 juta rupiah hingga tidak terbatas dengan fasilitas yang bisa dinikmati oleh pengguna hampir sama dengan VISA signature, namun pemilik kartu jenis ini dapat menyewa jet pribadi secara langsung.

![]()

Setelah mengetahui jenis dari kartu VISA, selanjutnya kamu perlu juga memahami varian-varian kartu dari Mastercard.

Jenis kartu kredit ini sejajar atau setara dengan kartu VISA Infinite. Dalam satu tahun penggunaannya bisa mencapai 75 juta. Untuk standar atau syarat sebagai pengguna kartu ini pun sama dengan pemilik VISA infinite.

Namun, kelebihan dari varian kartu ini adalah dapat diterima dua kali lebih banyak di banyak negara sehingga kamu akan lebih mudah dalam melakukan reservasi untuk berbagai layanan.

Kartu ini menduduki kasta tertinggi dari Mastercard. Jika kamu menggunakan jenis ini, kamu akan merasakan keuntungan yang jauh lebih banyak dari segala aspek seperti pemesanan hotel kelas tinggi, airport, restoran mewah, dan lainnya. Kartu ini sangat cocok apabila digunakan oleh seseorang yang suka berpergian.

Jenis kartu kredit ini sejajar atau setara dengan kartu VISA Infinite. Dalam satu tahun penggunaannya bisa mencapai 75 juta. Untuk standar atau syarat sebagai pengguna kartu ini pun sama dengan pemilik VISA infinite.

Namun, kelebihan dari varian kartu ini adalah dapat diterima dua kali lebih banyak di banyak negara sehingga kamu akan lebih mudah dalam melakukan reservasi untuk berbagai layanan.

Kartu ini menduduki kasta tertinggi dari Mastercard. Jika kamu menggunakan jenis ini, kamu akan merasakan keuntungan yang jauh lebih banyak dari segala aspek seperti pemesanan hotel kelas tinggi, airport, restoran mewah, dan lainnya. Kartu ini sangat cocok apabila digunakan oleh seseorang yang suka berpergian.

Itulah perbedaan antara VISA dan Mastercard, semoga setelah membaca artikel ini kamu tidak perlu bingung lagi memilih kartu kredit jenis apa yang ingin kamu gunakan.

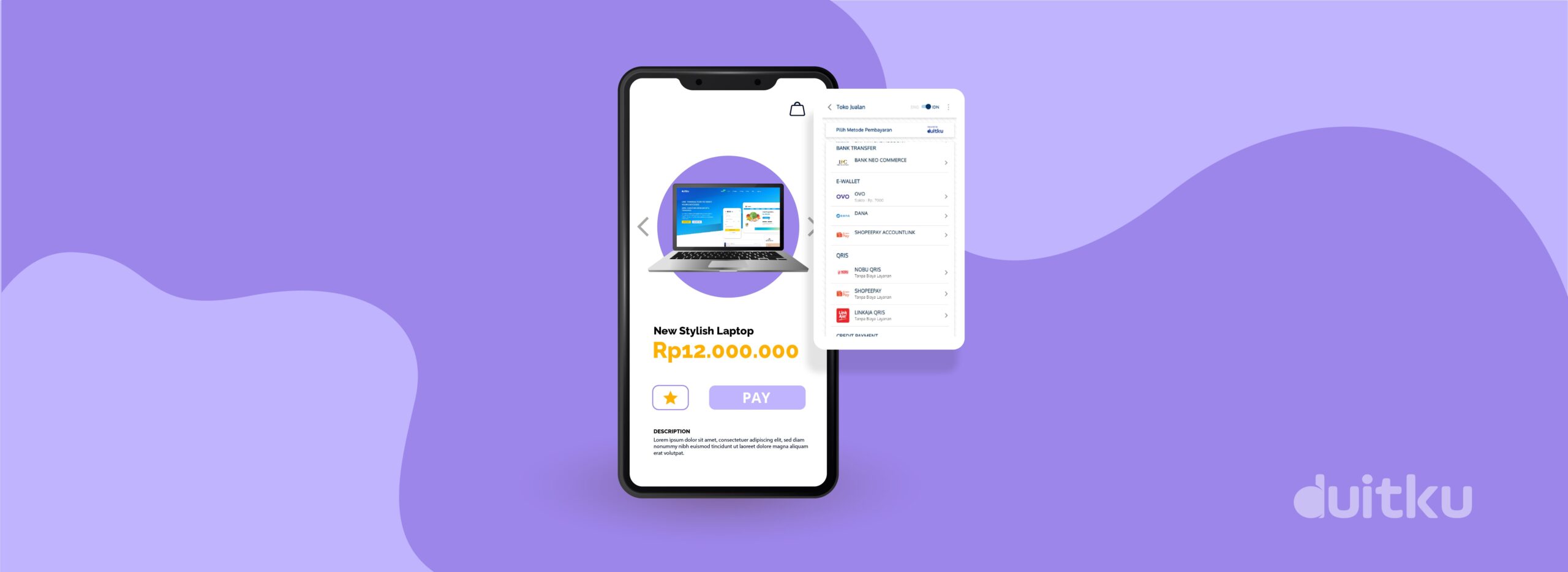

Website atau aplikasi online bisnis kamu bisa juga lho menerima pembayaran kartu kredit. Cukup hubungkan dengan payment gateway, maka website atau aplikasi online bisnis kamu akan dapat menerima metode pembayaran kartu kredit Visa dan Mastercard. Supaya transaksi kamu selalu aman, pilih payment gateway yang telah memiliki izin dari Bank Indonesia seperti DUITKU.

Duitku menjamin keamanan setiap transaksi kamu dengan fitur One Time Password (OTP) dan pengecekan lokasi transaksi secara real time. Dengan begitu akan dapat mencegah dan meminimalisir penyalahgunaan penggunaan kartu kredit. Ditambah lagi Duitku siap memberikan pelayanan tanpa menarik biaya registrasi dan perawatan sistem. Menarik bukan?

Yuk fasilitasi pelanggan kamu dengan pembayaran kartu kredit dengan bergabung bersama DUITKU!

Apa itu OVO linking dan perbedaannya dengan OVO PTP (Push to Pay)

Saat ini masyarakat dimanjakan dengan beragam pilihan dompet digital, salah satunya adalah OVO. Untuk pembayarannya sendiri OVO menyediakan banyak cara untuk bertransaksi misalnya saja OVO linking dan OVO PTP.

Nah, apa saja perbedaan antara OVO linking dan OVO PTP? dan bagaimana cara menggunakannya? Temukan jawabannya di dalam artikel ini yaaa,

Sekilas Tentang OVO

Seiring dengan semakin berkembangnya teknologi sistem pembayaran menjadi semakin modern juga. Saat ini, kita tidak perlu membawa uang banyak-banyak ketika ingin membeli sesuatu, cukup dengan membawa smartphone dan tersambung ke internet kita bisa membayar apapun yang kita inginkan dengan mudah.

OVO sebagai salah satu dompet digital yang cukup banyak digunakan oleh masyarakat Indonesia, menyediakan berbagai fitur dan promo bagi penggunannya. Melalui OVO, kamu bisa membeli paket data internet, pulsa, token listrik, membayar asuransi, BPJS kesehatan, hingga membayar parkir.

Aplikasi OVO yang diluncurkan pada tahun 2017 ini merupakan perusahaan besutan Grup Lippo yaitu LippoX dan sekarang berada dibawah naungan PT Visionet Internasional. Satu tahun setelah peluncuran, OVO menggandeng beberapa perusahaan sebagai mitra seperti Grab, Bank Mandiri, Alfamart, Tokopedia dan Moka. Berkat kemitraan dengan Tokopedia ini, OVO berhasil menambahkan setidaknya 80 juta pengguna aktif bulanan.

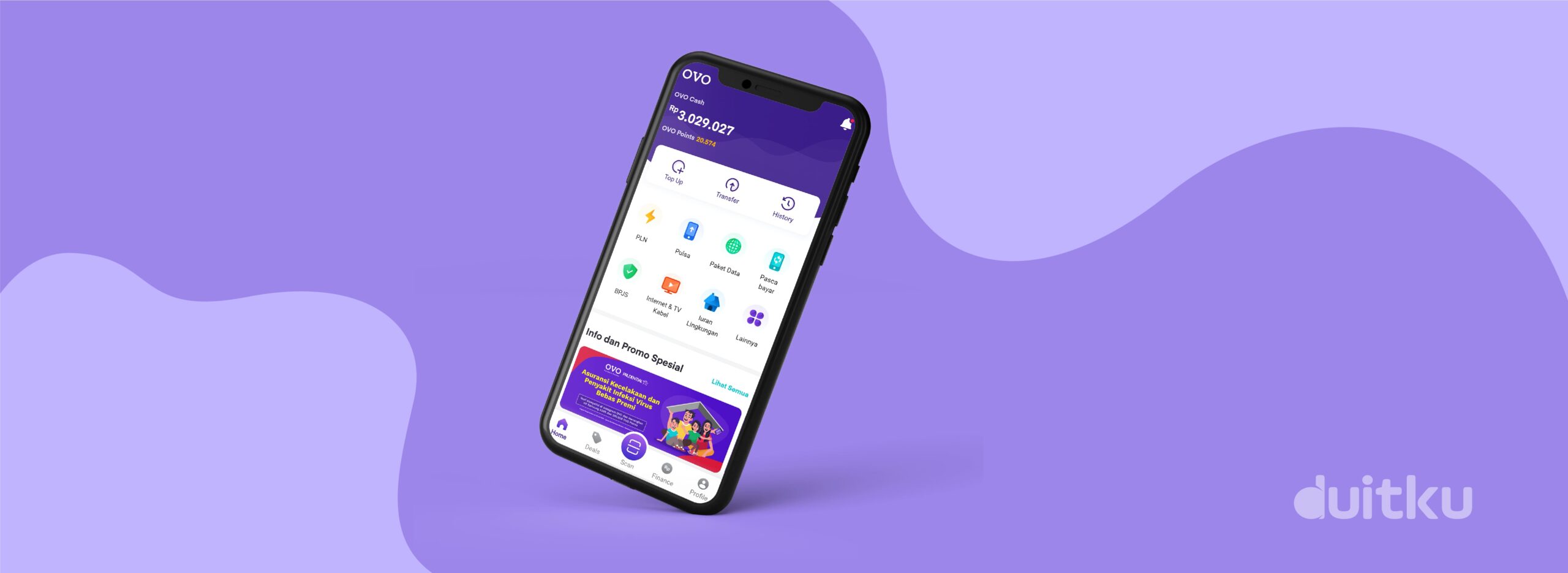

Fitur-Fitur OVO

Seperti yang sudah kita ketahui, di Indonesia OVO menjadi digital payment yang cukup populer. Hal ini bukan tanpa alasan, aplikasi OVO memiliki fitur-fitur yang membantu masyarakat untuk melakukan pembayaran sehari-hari dengan mudah.

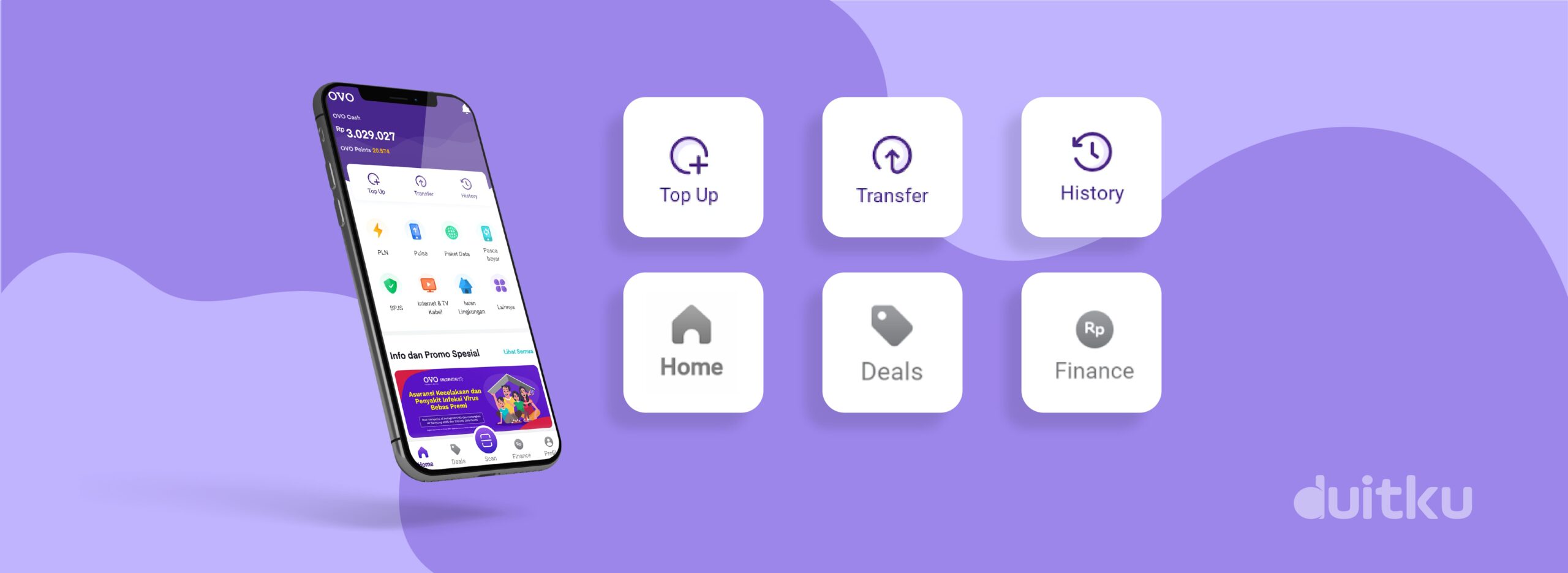

Fitur ini terbagi menjadi lima Home, Deals, Finance, Wallet, dan History. Berikut penjelasan lebih lengkapnya.

- Home

- Deals

- Finance

- Wallet

- History

Fitur yang pertama adalah tampilan Home, di dalam menu ini kamu dapat melihat jumlah OVO cash dan OVO points kamu.

Selain itu menu Home juga menampilkan fitur transfer yang berfungsi untuk melakukan transfer antar sesama pengguna OVO atau ke rekening bank.

Submenu lain yakni fitur scan dan OVO ID, fitur scan memungkinkan kamu bisa memindai QR code atau barcode untuk dapat melakukan transaksi pembayaran, sedangkan OVO ID berisi kode identitas dari pengguna berupa barcode maupun QR code.

Fitur selanjutnya adalah fitur deals dimana kamu bisa menemukan jutaan promo menarik yang bisa kamu gunakan. Promo ini dihasilkan oleh aplikasi OVO yang bekerjasama dengan merchant rekanan mereka.

Promo ini sendiri terbagi menjadi tiga kategori, antara lain Kolom Kebahagian, Cashback lagi dan lagi, Yang Favorit dan Irit, dan Kategori Nikmat Dunia Lainnya.

Melalui fitur ini, kamu bisa berinvestasi dengan keuntungan per tahunnya mencapai 7% dengan minimal transaksi tidak terlalu besar yakni hanya Rp. 10.000. Tidak hanya itu, fitur ini juga memungkinkan kamu untuk mengelola pengeluaran yang telah kamu lakukan dengan menggunakan layanan Bujet.

Fitur wallet menampilkan kartu keanggotaan yang dimiliki dan berwarna ungu yang berisi nama serta nomor keanggotaan.

Fitur terakhir adalah fitur History yang menunjukkan semua transaksi pembayaran dan top up dana yang sudah kamu lakukan hingga saat ini baik memakai OVO Points atau OVO Cash.

Cara Daftar Akun OVO

Setelah mengetahui sejarah singkat dari OVO dan fitur-fiturnya, jika kamu tertarik untuk menggunakannya hal pertama yang wajib kamu lakukan adalah harus terdaftar terlebih dahulu sebagai pengguna. Berikut cara mudah daftar aplikasi OVO.

-

Pertama, kamu perlu mengunduh dan menginstall aplikasi OVO melalui Play Store bagi pengguna Android dan Apple Store bagi pengguna IOS.

-

Selanjutnya, tekan pilihan Join Now dan jangan lupa isi data diri yang diminta seperti nama, nomor ponsel, dan alamat email.

-

Kemudian pilih Saya Setuju pada kotak syarat dan ketentuan.

-

Sistem dari aplikasi OVO akan mengirimkan kode OTP atau One Time Password melalui email kamu atau SMS.

-

Setelah menerima kode OTP, masukkan kode tersebut dan buatlah security code yang kamu inginkan dan registrasi pun berhasil.

Cara Top Up Saldo OVO

Ketika kamu sudah berhasil mendaftarkan diri di aplikasi OVO, kamu juga perlu tahu bagaimana caranya mengisi saldo atau top up dana. Berikut ini langkah-langkahnya.

-

Buka terlebih dahulu aplikasi OVO yang ada di ponsel kamu.

-

Selanjutnya pilih menu Top UP.

-

Pilih Tab Metode Lain.

-

Kemudian pilih metode pengisian: ATM, Kartu Debit, Internet/Mobile Banking, Grab, Booth, atau Tokopedia.

-

terakhir, akan muncul petunjuk sesuai metode pembayaran yang kamu pilih.

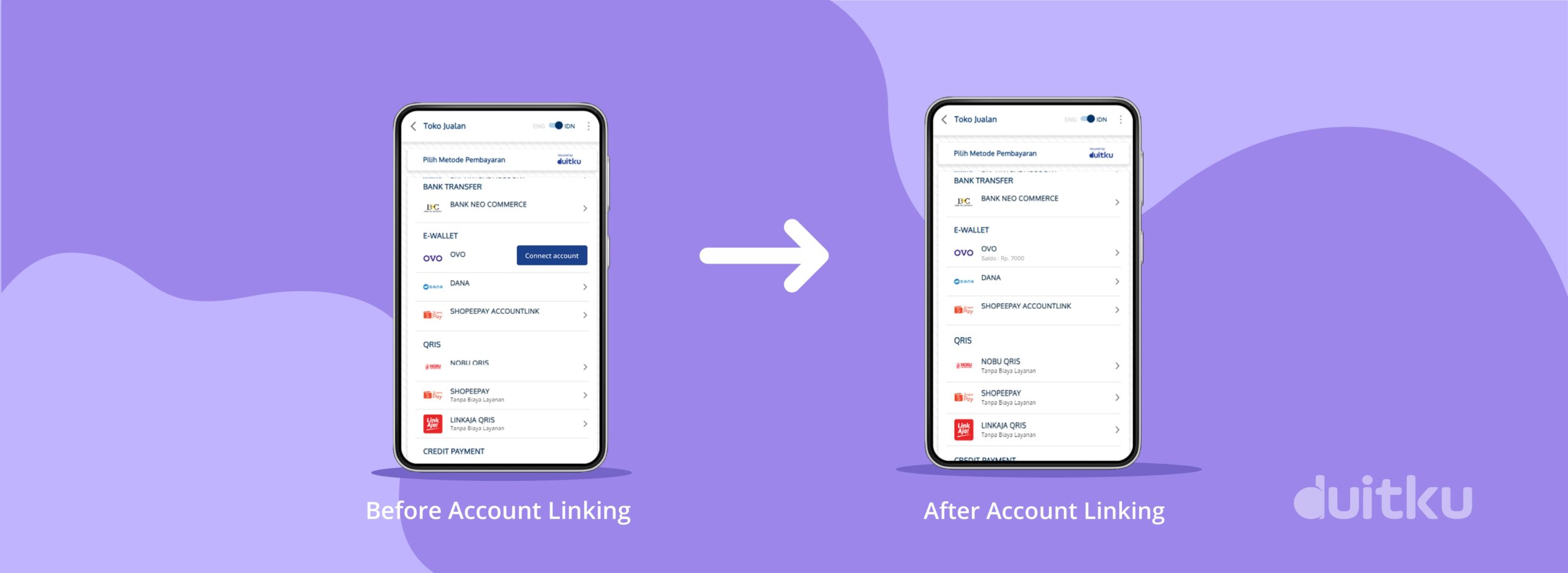

Perbedaan Antara OVO Account linking dan OVO PTP

Seperti yang sempat disinggung di atas, OVO memiliki beragam metode pembayaran salah satunya OVO linking dan OVO PTP yang merupakan singkatan dari Push to Pay. Apa perbedaannya?

OVO Account linking menyimpan data pemilik / pengguna OVO di platform (website atau aplikasi), sehingga pengguna dapat menyambungkan akun e-walletnya saat pertama bertransaksi. Pengguna akan diminta untuk memasukan PIN dan OTP sebelum akun tersambung untuk memastikan keamanan akun. Jika akun OVO sudah terdaftar di platform, pengguna hanya perlu memasukan pin OVO setiap kali ingin bertransaksi di platform tersebut selanjutnya tanpa harus melakukan pembayaran melalui aplikasi OVO. Contoh metode OVO linking yang paling sering ditemui adalah OVO linking di metode pembayaran aplikasi seperti Grab, Tokopedia, atau Sociolla.

Untuk metode pembayaran Push to Pay (PTP), pengguna OVO akan diminta untuk memasukan nomor telepon terdaftar OVO di website atau aplikasi merchant, dan Merchant akan mengirimkan permintaan pembayaran ke nomor telepon yang dimasukkan. pengguna akan menerima notifikasi di aplikasi OVO mereka untuk melakukan pembayaran dalam waktu 60 detik. metode ini hanya dapat dilakukan jika pengguna memiliki akses ke aplikasi OVO mereka saat itu.

Bagaimana website atau aplikasi bisnis kamu dapat menerima pembayaran OVO? Kamu bisa bergabung dengan layanan payment gateway Duitku. Duitku akan membantu bisnis kamu terhubung dengan berbagai metode pembayaran. Tak hanya OVO, e-wallet lainnya seperti Dana, ShopeePay dan metode pembayaran kartu kredit, pay later, virtual account bisa langsung kamu aktifkan.

Daftar penyedia jasa e-Wallet di Indonesia

Salah satu payment gateway yang sudah memiliki izin dari Bank Indonesia dan memiliki sertifikasi keamanan PCI-DSS (Standar keamanan internasional untuk gerbang pembayaran) adalah Duitku.

Saat ini Duitku sudah menyediakan integrasi untuk OVO Push to Pay dan OVO Account Linking loh! Fasilitasi customer untuk menyelesaikan transaksi dengan mudah dan hadirkan pengalaman berbelanja yang seamless untuk meningkatkan penjualanmu.

Apapun transaksinya, DUITKU solusinya!

Perbedaan Lembaga Keuangan Bank dan Non-Bank

Ada dua jenis lembaga keuangan yang dikenal oleh masyarakat Indonesia, yakni lembaga keuangan bank dan non-bank (LKBB). Lantas, apa saja perbedaan lembaga keuangan bank dan non-bank tersebut? Apakah keduanya bisa memberikan dampak besar bagi pertumbuhan perekonomian negara?

Dalam UU No. 14 tahun 1967, lembaga keuangan adalah suatu badan yang mempunyai aktivitas atau kegiatan di bidang keuangan yang berperan untuk melakukan penarikan uang serta menyalurkannya ke masyarakat secara luas. Meski sama-sama mempunyai kegiatan untuk mengelola keuangan, akan tetapi lembaga keuangan bank dan non-bank ini berbeda dari segi peran dan fungsi.

Pengertian Lembaga Keuangan Bank dan Non-Bank

Bank merupakan salah satu lembaga keuangan di Indonesia yang hingga kini keberadaannya sudah sangat akrab di kehidupan sehari-hari masyarakat umum. Meskipun demikian, bank ternyata bukanlah satu-satunya lembaga keuangan yang bisa digunakan oleh masyarakat. Selain bank, masih ada jenis lembaga keuangan lainnya yang perlu kamu ketahui. Lembaga tersebut disebut dengan lembaga keuangan non-bank.

Pada dasarnya, fungsi yang dimiliki oleh kedua lembaga ini hampir sama, yakni untuk memberikan layanan keuangan kepada nasabahnya. Akan tetapi, masing-masing lembaga ini juga mempunyai fungsi khusus. Bank mempunyai fungsi untuk menerima setoran dana dari setiap nasabahnya, kemudian mereka akan menawarkan pinjaman kepada nasabah lainnya. Dari layanan keuangan ini, bank akan memberikan kompensasi kepada nasabah berupa bunga.

Sementara itu, fungsi lembaga keuangan non-bank sendiri adalah untuk menghimpun dana dari nasabah secara tak langsung dan berhak mengeluarkan surat berharga dari dana yang mereka himpun.

Perbedaan Lembaga Keuangan Bank dan Non-Bank

Berdasarkan penjelasan diatas, sudahkah kamu memahami apa perbedaan lembaga keuangan bank dan non-bank? Jika belum memahaminya, berikut ini adalah beberapa poin yang bisa menggambarkan perbedaan dari dua lembaga keuangan tersebut:

-

Bank umumnya akan menghimpun dana secara langsung ke dalam bentuk produk keuangan seperti tabungan, giro, dan deposito, atau dilakukan secara tak langsung. Sedangkan lembaga non-bank menghimpun dana dari nasabah secara tidak langsung.

-

Bank mempunyai kewenangan untuk mencetak uang giral oleh Bank Indonesia dan bisa mempengaruhi peredaran uang tunai di masyarakat. Sedangkan lembaga keuangan non-bank tak bisa melakukan hal tersebut.

-

Tujuan utama penyetoran uang ke bank untuk mendapatkan keamanan, kenyamanan, serta bunga. Sedangkan tujuan utama penyetoran uang ke lembaga non-bank untuk bisa mendapatkan penghasilan tambahan berupa investasi, pembelian, dan berbagai kegiatan lainnya.

Meskipun terdapat perbedaan lembaga keuangan bank dan non-bank, tapi posisi keduanya sama-sama penting dalam menjaga stabilitas ekonomi di Indonesia. perputaran dana yang dilakukan oleh kedua lembaga ini pun cukup berkontribusi terhadap kemajuan perekonomian suatu negara, tak terkecuali Indonesia.

Contoh Lembaga Keuangan Bank

Lembaga keuangan bank ini terdiri dari dua jenis. Apa saja jenisnya? Di bawah ini adalah 3 contoh lembaga keuangan bank:

- Bank Sentral

- Bank Umum

Bank sentral merupakan bagian integral dalam suatu sistem keuangan dan ekonomi. Fungsi utama bank sentral adalah untuk mencetak uang, menetapkan suku bunga, menetapkan kebijakan moneter, dan memastikan stabilitas keuangan. Itulah sebabnya bank sentral umumnya dikelola oleh pemerintahan. Di Indonesia, lembaga keuangan yang termasuk pada jenis bank sentral ini adalah Bank Indonesia atau BI.

Fungsi utama yang dimiliki oleh bank umum adalah sebagai perantara keuangan yang beroperasi secara konvensional atau syariah. Dalam praktiknya, bank umum akan menghimpun dana secara langsung dari masyarakat untuk disalurkan kembali kepada individu maupun perusahaan tertentu dalam bentuk pinjaman.

Bank semacam ini biasa saja dikelola oleh pemerintah maupun swasta. Contoh bank umum yang sudah familiar di kalangan masyarakat Indonesia di antaranya adalah Mandiri, BRI, BNI, BCA, BSI, BTN, Muamalat, dan masih banyak lagi.

Contoh Lembaga Keuangan Non-Bank

Sedangkan contoh lembaga keuangan non-bank di antaranya sebagai berikut:

- Pegadaian

- Lembaga Pembiayaan

- Bursa Efek

- Lembaga Dana Pensiun

- Perusahaan Asuransi

- Finansial Teknologi

Fungsi utama pegadaian adalah untuk melakukan pembiayaan kebutuhan baik yang bersifat produktif maupun konsumtif. Dengan menggunakan hukum gadai, lembaga ini akan menerima berbagai jaminan berupa barang-barang berharga dan bisa ditebus kembali dalam jangka waktu tertentu. Di Indonesia sendiri ada dua macam pegadaian, yaitu pegadaian dalam bentuk BUMN dan swasta.

Lembaga keuangan berperan untuk menyediakan dana atau modal sebagai pembiayaan untuk nasabah. Contohnya seperti leasing, kartu kredit, dan pinjaman online.

Bursa efek adalah suatu layanan penanaman modal dalam bentuk saham atau obligasi. Dalam praktiknya, bursa efek akan menyediakan tempat bagi para investor dan pencari modal agar mereka bisa bertemu.

Tugas lembaga ini adalah mengelola dana pensiun dan memberikannya kepada nasabah sebagai penghargaan atas loyalitas yang telah mereka berikan. Lembaga ini akan menjamin para nasabah bisa mendapatkan jaminan masa tua. Contoh lembaga dana pensiun adalah TASPEN.

Perusahaan asuransi berfungsi untuk memberikan jaminan terhadap berbagai jenis risiko yang bisa saja terjadi kepada nasabah melalui premi yang dihimpun dalam periode waktu tertentu. Besaran premi dan jangka waktu himpunan dana nantinya akan ditentukan berdasarkan pilihan nasabah dan risiko yang akan ditanggungnya. Contoh perusahaan asuransi adalah BPJS atau Lifepal.

Fintech, yang merupakan produk keuangan yang digabungkan dengan kemajuan teknologi, menyediakan kemudahan dan aksesibilitas bagi masyarakat untuk mendapatkan pinjaman seperti yang diberikan oleh bank dengan persyaratan yang lebih mudah, dengan bantuan teknologi. Perusahaan fintek juga memberikan kesempatan bagi masyarakat untuk melakukan investasi di platformnya untuk mendapatkan sumber penghasilan tambahan. Contoh kegiatan badan usaha ini adalah peer to peer lending service (pinjaman online ataupun paylater) dan pendanaan bersama atau crowdfunding.

Berdasarkan beberapa contoh di atas, kamu tentu sudah memahami tentang perbedaan lembaga keuangan bank dan non-bank. Di antara kedua lembaga tersebut, terdapat pula lembaga payment gateway. Tugasnya untuk menghubungkan lembaga keuangan bank dan lembaga finansial teknologi (seperti paylater, dan lainnya) dengan website atau aplikasi online sehingga customer dapat melakukan pembayaran akan transaksinya langsung pada website tersebut.

Misalkan untuk website e-learning, pemilik website dapat mengatur supaya akses kelas terbuka jika pengguna telah membayarkan biaya kelas. Atau dalam hal penjual e-book, file akan langsung dikirimkan setelah pembayaran berhasil, dan masih banyak lagi.

Salah satu layanan payment gateway berizin dari Bank Indonesia adalah Duitku. Dengan Duitku, kini transaksi keuangan menjadi lebih efisien dan pastinya aman. Layanan Duitku sangat cocok dimanfaatkan oleh para pelaku usaha, untuk menerima atau melakukan berbagai pembayaran yang berkaitan dengan usaha mereka.

Yuk otomasi semua transaksi kamu bersama DUITKU!

Online Payment: Pengertian, Cara Kerja dan Manfaat

Di era modern seperti sekarang ini tren online payment dan manfaatnya bagi bisnis UMKM sudah mulai diketahui oleh banyak kalangan, baik penjual maupun pembeli. Dengan adanya teknologi canggih saat ini kegiatan jual beli sudah bisa dilakukan secara online. para pembeli pun tak perlu menyiapkan uang tunai jika harus pergi ke luar rumah. Tren online payment kini sudah semakin diminati oleh masyarakat dunia, termasuk di Indonesia.

Saat ini kebanyakan masyarakat Indonesia telah memilih menggunakan layanan online payment atau pembayaran online. Bank Indonesia juga mencatat rata-rata volume transaksi yang menggunakan layanan ini meningkat sebanyak 37,35 persen setiap tahunnya. Meskipun demikian, tak sedikit online yang masih memahami sepenuhnya tentang sistem pembayaran online ini. Oleh sebab itu kamu harus mempelajari apa itu online payment, bagaimana cara kerjanya, dan berbagai manfaat yang akan didapatkan dari layanan tersebut.

Daftar Isi

-

Pengertian Online Payment

-

Cara kerja Online Payment

-

Tren Online Payment di Indonesia

-

Manfaat Online Payment Bagi Bisnis UMKM

-

Proses Transaksi Lebih Mudah dan Cepat

-

Tidak Memiliki Limit Transaksi

-

Pencatatan Keuangan Menjadi Lebih Mudah Dilakukan

-

Keamanan Jauh Lebih Terjamin

-

Meningkatkan Kepercayaan Pelanggan

-

Manfaat Online Payment Bagi Pelanggan

Pengertian Online Payment

Online payment adalah sistem pembayaran yang dilakukan secara online dan melibatkan beberapa unsur seperti penggunaan jaringan komputer, internet. serta layanan keuangan digital. Sistem pembayaran seperti ini sering kali disebut dengan nama e-payment atau pembayaran elektronik di era modern seperti sekarang ini. Saat ini tren online payment dan manfaatnya bagi bisnis UMKM sudah memberikan dampak yang besar.

Dengan adanya sistem pembayaran secara online, baik pembeli maupun penjual kini tidak harus melakukan transaksi manual sehingga lebih praktis, cepat, dan pastinya aman. Itulah sebabnya saat ini pembayaran online semakin banyak diminati dibandingkan dengan sistem pembayaran tunai atau langsung.

Dalam pelaksanaannya, sistem pembayaran yang dilakukan secara online melibatkan beberapa pihak, di antaranya sebagai berikut:

-

Pembeli selaku pihak yang melakukan proses transaksi.

-

Penjual selaku pihak yang menerima pembayaran.

-

Issuer sebagai pihak yang menjadi jembatan proses pembayaran, baik berupa bank atau lembaga keuangan selain bank.

-

Regulator sebagai pihak yang memberikan aturan dan pengawasan pembayaran digital, yakni pemerintah.

Cara kerja Online Payment

Untuk menerima online payment, para penjual tentu saja harus memiliki akses ke sistem online payment gateway terlebih dahulu. Sistem online payment gateway sendiri merupakan penyedia layanan pembayaran terintegrasi yang menyediakan ragam jenis pembayaran untuk para penjual dan pembeli. Dengan demikian proses pembayaran pun dapat dilakukan dengan mudah, cepat, dan juga aman.

Beberapa tahap yang perlu dilakukan dalam proses pembayaran online adalah sebagai berikut:

-

Para pelanggan mengirimkan informasi pembelian produk kepada penjual. Misalnya dilakukan dengan melengkapi formulir pembayaran pada website penjual, kemudian mengirimkan informasi tersebut.

-

Penjual akan mengirimkan informasi pembayaran produk terhadap sistem online payment gateway.

-

Kemudian, online payment gateway akan memproses pembayaran dari para pelanggan dan meneruskannya kepada penjual.

-

Penjual akan memverifikasi pembayaran yang telah dilakukan oleh setiap pelanggan.

-

Pembayaran nantinya akan masuk ke sistem pembayaran online dan akan diterima oleh penjual saat proses transaksi selesai dilakukan.

Cara kerja yang diberikan oleh sistem online payment gateway tentunya sangat menguntungkan bagi para penjual dan para pembeli. Mereka kini dapat melakukan transaksi secara praktis tanpa harus merasa khawatir. Sebab prosesnya dapat dilakukan dengan cepat sekaligus juga aman. Tak heran rasanya bila saat ini banyak orang yang mulai mencari penjual yang menawarkan pembayaran online.

Tren Online Payment di Indonesia

Seiring dengan perkembangan teknologi yang ada saat ini, pilihan metode pembayaran tentunya turut berkembang. Saat ini, masyarakat menjadi lebih sering menggunakan sistem pembayaran online ketika melakukan transaksi sehingga sistem pembayaran tersebut pun mendatangkan potensi besar untuk mengalami peningkatan di masa depan. Saat ini sudah ada beberapa tren online payment dan manfaatnya bagi bisnis UMKM yang cukup banyak digunakan oleh masyarakat Indonesia, di antaranya sebagai berikut:

- Sistem Payment Gateway

-

Konsumen memilih produk yang ingin dibeli pada situs web toko online, lalu memilih metode pembayaran yang diinginkan, dan melakukan checkout atas barang yang akan dibelinya tersebut.

-

Selanjutnya, pihak toko online akan mengirimkan data pembeli tersebut ke penyedia layanan payment gateway. Akan tetapi, para pembeli harus melakukan proses pembayaran sesuai metode yang dipilih sebelum akhirnya melakukan checkout.

-

Setelah itu pihak bank akan melakukan otorisasi terhadap transaksi yang telah dilakukan oleh pembeli. Pada langkah ini, transaksi bisa saja ditolak apabila terjadi kesalahan dalam pembayaran atau terdapat data yang tidak tepat.

-

Setelah mendapatkan otorisasi dari institusi keuangan yang berwenang, maka penyedia layanan payment gateway akan mengirimkan pesan terhadap toko online mengenai status pembayaran yang telah ditentukan.

- Dompet Digital

- Fitur QR Code

Sistem payment gateway adalah layanan e-commerce yang dapat memproses pembayaran kartu kredit, kartu debit, ataupun jenis metode pembayaran lainnya untuk melakukan transaksi online pada berbagai jenis bank seperti Bank Mandiri, BRI, BNI, BCA dan masih banyak lagi. Sistem ini juga memfasilitasi transaksi dengan melakukan transfer informasi penting antara toko online dengan bank.

Ada empat cara kerja dari sistem payment gateway, di antaranya sebagai berikut:

Dompet digital saat ini mungkin sudah tidak terlalu asing lagi ditelinga kamu. Ini merupakan sebuah inovasi terbaru yang paling banyak digunakan oleh masyarakat Indonesia. Tak hanya itu saja, banyak instansi yang kini mulai mengembangkan startup dompet digital yang dinamakan fintech. Sebab kini masyarakat bisa melakukan pembayaran hanya dengan menggunakan aplikasi dompet digital tanpa harus memiliki rekening bank.

Fungsi dari dompet digital ini hampir sama seperti dompet konvensional. Keunggulannya adalah kamu kini sudah tidak perlu lagi membawa uang tunai dalam jumlah banyak ketika pergi. Cukup membawa smartphone yang sudah terdapat aplikasi dompet digital segala jenis transaksi pun kini dapat dilakukan dengan mudah.

Kamu sudah bisa mengunduh berbagai aplikasi dompet digital di Play Store dan AppStore. Keunggulan lainnya adalah kamu tidak dikenakan biaya admin sehingga saldo yang dimiliki bisa digunakan untuk melakukan pembayaran online secara optimal. Beberapa contoh dompet digital yang populer adalah DANA, OVO, GoPay, dan LinkAja.

Tren pembayaran online di Indonesia lainnya adalah QR Code atau Quick Response Code yang merupakan pengembangan dari sistem barcode. Kode QR sendiri merupakan sebuah kode matriks yang dibuat dan dikembangkan oleh perusahaan Jepang Denso-Wate di tahun 1994. “QR” singkatan dari Quick Response, sebagai pencipta kode yang dimaksudkan agar isinya bisa diurai dengan kecepatan tinggi.

QR Code yang umum di Jepang menjadi jenis yang paling populer dari dua kode dimensi saat ini. Selain itu, ponsel terbaru Jepang bisa membaca kode ini hanya dengan menggunakan kamera saja. di dalam ini, biasanya kamu bisa menemukan produk elektronik, kartu nama, hingga pembayaran yang menggunakan perangkat lunak komunikasi online atau surat kabar digital. QR juga memiliki banyak keunggulan bila dibandingkan dengan barcode.

Salah satu keunggulannya adalah bisa membaca simbol seperti huruf kanji selain angka dan juga huruf. Untuk QR code yang lebih canggih dapat digunakan untuk data dengan posisi horizontal atau vertikal. Tak heran rasanya bila QR code saat ini banyak digunakan untuk sebuah layanan produk online termasuk pada pembayaran.

Manfaat Online Payment Bagi Bisnis UMKM

Tren online payment dan manfaatnya bagi bisnis UMKM tentu sudah tidak perlu diragukan lagi. Teknologi canggih ini tentu telah membuat para pelaku bisnis semakin terbantu dalam meningkatkan pelayanan mereka. Lantas, apa saja manfaat sistem online payment bagi bisnis UMKM di era modern seperti sekarang ini? Simak ulasannya di bawah ini:

- Proses Transaksi Lebih Mudah dan Cepat

- Tidak Memiliki Limit Transaksi

- Pencatatan Keuangan Menjadi Lebih Mudah Dilakukan

- Keamanan Jauh Lebih Terjamin

- Meningkatkan Kepercayaan Pelanggan

Transaksi bisa dilakukan dengan lebih mudah dan cepat karena para pelaku bisnis UMKM hanya perlu memberikan nomor rekening, virtual account, payment link, atau QR code kepada para pelanggan untuk menyelesaikan proses pembayaran.

Dengan sistem pembayaran online, terutama jika menggunakan sistem payment gateway, para pelaku bisnis bisa menerima banyak transaksi dalam satu waktu. Selain itu, sistem ini juga sudah memiliki sistem pengelolaan transaksi yang baik dan akurat.

Semua transaksi akan tercatat secara otomatis di sistem pembayaran online sehingga para pelaku bisnis tak usah lagi mencatatnya secara manual.

Dengan menggunakan pembayaran online, para pelaku bisnis dapat terhindar dari tindak penipuan atau transaksi palsu karena sistem ini sudah dilengkapi dengan standar keamanan yang canggih untuk melakukan verifikasi pembayaran.

Tren online payment dan manfaatnya bagi bisnis UMKM selanjutnya adalah para pelanggan akan menjadi lebih mudah untuk melakukan pembayaran dan meningkatkan kepercayaan mereka terhadap suatu bisnis.

Manfaat Online Payment Bagi Pelanggan

Selain bagi para pelaku bisnis, ada juga berbagai manfaat yang bisa dirasakan oleh para pelanggan dari sistem online payment seperti di bawah ini:

- Transaksi Jadi Lebih Mudah dan Cepat

- Promo Jadi Lebih Banyak

- Keamanan Terjaga

Dengan menerapkan sistem pembayaran online, proses transaksi saat ini dapat dilakukan secara mudah dan juga cepat karena para konsumen bisa memilih metode pembayaran sesuai kebutuhan mereka masing-masing. Misalnya menggunakan metode transfer bank, mobile banking, ataupun memilih pembayaran online lainnya.

Saat ini sudah banyak penyedia layanan pembayaran online yang menawarkan banyak promo atas penggunaannya. Dengan menggunakan promo tersebut, maka secara otomatis kamu pun bisa memperoleh potongan harga dan membuat produk menjadi lebih murah.

Melalui sistem pembayaran online saat ini kamu tentu saja akan terhindar dari segala tindak pencurian ataupun penipuan karena melakukan pembayaran secara online. Sebab dana baru akan diteruskan kepada penjual setelah proses transaksi sudah benar-benar selesai. Jadi keamanannya lebih terjaga dan mampu mengurangi tindak kejahatan.

Nah, itulah informasi lengkap tentang tren online payment dan manfaatnya bagi bisnis UMKM. Untuk turut menerima pembayaran secara online supaya pengguna website/aplikasi kamu semakin mudah melakukan transaksi, kamu dapat menghubungkan website atau aplikasi kamu dengan layanan payment gateway.

Faktor penerapan digitalisasi pada UMKM

Dengan menghubungkan platform online ke payment gateway, customer dapat langsung menyelesaikan pembayaran produk di website atau aplikasi, dan kamu akan menerima notifikasi real-time untuk setiap transaksi yang berhasil. Pembayaran yang dapat dilakukan langsung di website ini tentunya juga akan membuat pengalaman berbelanja menjadi lebih seamless sehingga semakin banyak pembelanjaan yang terjadi di platformmu.

Jika kamu membutuhkan layanan payment gateway terpercaya, Duitku adalah solusi terbaik.

Duitku hadir dengan menawarkan sistem payment gateway yang telah teruji dan memiliki izin dari Bank Indonesia. Hal ini menjamin para pelaku bisnis untuk dapat menyediakan banyak metode transaksi yang mampu memudahkan semua pelanggan. Hal ini tentu saja akan meningkatkan kinerja perusahaan dan membuat pelanggan jadi lebih nyaman dalam bertransaksi. Automasi transaksi dan gunakan waktumu untuk meningkatkan aspek bisnismu yang lainnya yah!

Yuk gabung bersama DUITKU!

Inilah Pengertian Cash Payment Journal dan Cara Membuatnya

Jurnal keuangan merupakan salah satu aspek penting dalam suatu bisnis. Transaksi keluar-masuk sebuah perusahaan tentunya perlu dicatat ke dalam sebuah jurnal sebagai bentuk laporan keuangan yang informasinya dapat digunakan sebagai dasar untuk proses pengambilan keputusan. Selain jurnal umum, dunia akuntansi pun memiliki jurnal Khusus. Jurnal khusus ini digunakan untuk mencatat berbagai transaksi keuangan. Umumnya jurnal khusus akan dicatat sesuai dengan urutan waktu terjadinya transaksi.

Cash payment journal merupakan salah satu jurnal khusus dan menjadi salah satu elemen penting dalam aspek keuangan dari sebuah perusahaan. Seperti yang kita ketahui, transaksi keluar masuk keuangan perusahaan harus dicatatkan pada sebuah jurnal. Pasalnya, laporan keuangan nantinya akan digunakan sebagai acuan bagi perusahaan dalam mengambil keputusan dalam hal apapun. Oleh sebabnya para pelaku bisnis harus paham betul pengertian cash payment journal dan cara membuatnya.

Pengertian Cash Payment Journal

Mari kita pahami pengertian cash payment journal dan cara membuatnya terlebih dahulu. Cash payment journal adalah jurnal pengeluaran kas yang diperuntukkan mencatat berbagai transaksi dalam bentuk uang tunai. Pada cash payment journal tercantum juga catatan akuntansi yang berhubungan dengan pengeluaran secara tunai. Pengeluaran tersebut meliputi berbagai perlengkapan dagang yang dilakukan menggunakan uang tunai, pembayaran bebas, pembayaran utang, dan juga penarikan uang yang dilakukan oleh pemilik.

Cash payment journal juga bisa diartikan sebagai buku besar yang bertujuan untuk mencatat semua pembayaran secara tunai yang meliputi jumlah utang, pembelian barang dagang, hingga biaya operasional dalam suatu bisnis atau perusahaan. Dalam catatan tersebut umumnya akan terdapat beberapa kolom terpisah, meliputi tanggal, keterangan, kredit pengurangan, nomor cek, kredit pengurangan pembelian, nilai debit, pinjaman secara tunai, piutang pinjaman, debit pembelian, kredit lain-lain dan utang lainnya.

Tujuan Membuat Cash Payment Journal

Fungsi cash payment journal adalah mencatat semua transaksi arus kas pengeluaran suatu perusahaan yang berhubungan dengan aktivitas operasional. Dokumen pencatatan cash payment journal adalah faktur dari supplier yang sudah memiliki cap luas dalam cek dan bilyet giro atau bukti transaksi lainnya yang mendukung. Semua dokumen yang digunakan dari operasional perusahaan tersebut harus dikumpulkan dan dicatat dengan benar.

Tujuan lain dari cash payment journal dalam suatu perusahaan adalah memudahkan para pelaku bisnis ketika posting ke buku besar. dengan jenis dan metode pembayaran yang semakin lengkap, tentu saja para pelaku bisnis pun dapat memindahkannya ke buku besar dengan mudah, sehingga dapat menghemat waktu, tenaga, sekaligus biaya. Oleh sebabnya penggunaan cash payment journal ini sangat penting bagi suatu perusahaan.

Cara Membuat Cash Payment Journal

Pengertian cash payment journal dan cara membuatnya di bawah ini akan membantu kamu dalam memahami pencatatan transaksi secara tunai dengan mudah. Berdasarkan frekuensi dari suatu transaksi, cash payment journal sendiri dibagi menjadi kelompok transaksi yang paling sering dilakukan dan kelompok transaksi yang jarang dilakukan.

Kelompok transaksi yang sering dilakukan dibuat kolom akun tersendiri dan akun lawannya ialah kas. Pada jurnal khusus, kelompok transaksi yang sering dilakukan oleh perusahaan ini, transaksi yang umumnya dicatat adalah transaksi pembelian barang dagang yang dilakukan secara tunai serta pembayaran utang.

Sedangkan kelompok transaksi yang jarang dilakukan, dibuatkan kolom serba-serbi yang akun lawannya adalah kas. Contoh transaksi ini adalah pembelian peralatan, perlengkapan, dan aktivitas lainnya secara tunai. Untuk membuat cash payment journal bukanlah hal yang sulit dilakukan, kamu hanya perlu mengikuti beberapa langkah di bawah ini:

-

Mencatat semua tanggal dan waktu pengeluaran kas.

-

Mencatat nomor bukti transaksi pada pengeluaran kas, biasanya nomor transaksi ini terdapat pada faktor pembelian.

-

Catat keterangan yang menjelaskan uraian transaksi yang dilakukan oleh perusahaan kamu.

-

Beri tanda check (v) pada referensi saat transaksi yang tercatat di jurnal sudah diposting pada buku besar.

-

Pada kolom akun, isi dengan nama akun yang dimaksud. Kolom akun yang didebit bertujuan untuk menuliskan nominal uang bernilai debit. Kolom debit ini juga dibagi ke dalam empat sub kolom seperti

-

kolom utang dagang

-

kolom serba-serbi

-

kolom pembelian

-

kolom jumlah

-

Isi nominal bernilai kredit berada pada kolom akun kredit. Kolom kredit ini juga dibagi lagi menjadi dua sub kolom, yakni kolom kas dan kolom potongan.

-

Lalu, kamu juga perlu isi kode akun masing-masing pada kolom ref.

Nah, itulah informasi lengkap tentang pengertian cash payment journal dan cara membuatnya. Menuliskan cash payment journal tentunya menjadi hal penting yang bisa memberikan berbagai manfaat positif bagi laporan keuangan suatu perusahaan.

Maka dari itu, penting sekali untuk melakukan penulisan secara detail dan teliti. Apalagi jika bisnis kamu menerima berbagai sistem pembayaran untuk barang ataupun jasa yang ditawarkan.

Sama halnya seperti cash payment journal yang bisa mempermudah penulisan laporan keuangan dalam bisnis, Duitku juga hadir untuk membantu bisnis kamu dalam menyediakan berbagai metode pembayaran yang memudahkan pelanggan dengan sistem payment gateway. Tak perlu membuka lagi banyak akun rekening, kartu kredit, ataupun dompet digital, sebab Duitku kini memberikan solusi praktis bagi semua pelaku bisnis ang ingin menerima berbagai metode pembayaran dengan aman, mudah, dan pastinya cepat. Tentunya setiap transaksi akan langsung tercatat otomatis dengan laporan yang siap diunduh dari dashboard.

Apalagi hal yang membuat kamu ragu menggunakan Duitku? Sebagai solusi terbaik untuk bisnis kamu, hilangkan semua ragu dan gunakan sistem payment gateway dari DUITKU sekarang juga!

Apa Pengertian dan Peran Strategi Pricing dalam Bisnis?

Banyak orang yang mengira bahwa harga ditetapkan untuk mendapatkan keuntungan saja. Padahal, ada banyak jenis strategi dari penetapan harga alias strategi pricing yang bisa digunakan oleh para pelaku bisnis. Oleh sebab itu para pemilik bisnis harus mulai memahami pengertian dan peran strategi pricing dalam bisnis mereka.

Melansir dari Price Intelligently, strategi pricing sering kali dilupakan oleh para pelaku bisnis. Padahal, pemilihan strategi yang tepat dapat membantu mereka meningkatkan penjualan. Kira-kira, apa saja strategi pricing dalam bisnis? Lalu, seperti apa manfaat yang akan diberikannya kepada perusahaan? Yuk, simak informasi lengkapnya di bawah ini!

Pengertian Strategi Pricing

Sebelum membahas lebih jauh, pertama-tama kita perlu mengulas terlebih dahulu pengertian dari strategi pricing dalam bisnis. Menurut Chorn, strategi pricing mengacu pada metode yang digunakan oleh suatu perusahaan dalam menentukan harga produk atau layanan yang mereka tawarkan kepada konsumen.

Hampir semua perusahaan menentukan harga produk berdasarkan biaya produksi, tenaga kerja, iklan, dan menambahkan persentase tertentu agar mereka bisa mendapatkan sejumlah keuntungan dari produk tersebut. Harga sendiri merupakan salah satu komponen marketing yang dapat menentukan pendapatan dari suatu perusahaan.

Sebab, penentuan harga yang tepat dapat menciptakan demand atau permintaan secara optimal dari konsumen maupun partner bisnis. Dengan demikian dapat dikatakan bahwa menentukan harga produk merupakan salah satu faktor kunci bagi suatu perusahaan agar bisa meraih keuntungan. Pengertian dan peran strategi pricing dalam bisnis juga sangat penting dan mampu membantu mengembangkan perusahaan.

Peran Strategi Pricing dalam Bisnis

Pada dasarnya, strategi pricing diperlukan oleh perusahaan untuk bisa menciptakan demand atau meningkatkan penjualan mereka. Akan tetapi, selain kedua hal tersebut juga aspek bisnis ini menawarkan manfaat lainnya yang bisa menguntungkan perusahaan. Penerapan strategi pricing yang tepat dalam suatu perusahaan tentu saja akan membuat produk bisa laris manis di pasaran. Tak heran rasanya bila banyak perusahaan yang mulai menerapkan strategi ini dalam hal menentukan harga.

Penasaran apa saja peran dan manfaat penerapan strategi pricing dalam bisnis? Berikut adalah peran dan manfaat strategi pricing dalam bisnis menurut Chron.

-

Perusahaan bisa menembus pasar dengan mudah.

-

Perusahaan tentunya bisa memerintahkan poin harga yang lebih tinggi dalam suatu produk.

-

Membuktikan data kesediaan konsumen membayar secara riil.

-

Membantu perusahaan dalam mengembangkan produk yang lebih berkualitas untuk dipasarkan secara luas.

-

Meningkatkan fokus terhadap layanan pelanggan dari perusahaan.

-

Mempromosikan loyalitas pelanggan terhadap produk atau perusahaan tertentu.

-

Meningkatkan nilai sekaligus juga image brand.

Kerangka Strategi Pricing dalam Bisnis

Setelah kita memahami pengertian dan peran strategi pricing dalam bisnis, kini saatnya mulai beranjak pada kerangka strategi pricing dalam bisnis. Strategi pricing merupakan rencana yang diambil perusahaan untuk menentukan harga jual dari produknya. Sebagian besar perusahaan akan menerapkan tiga jenis strategi pricing seperti strategi berbasis biaya, permintaan, serta tingkat kompetisi.

Ketiga kelompok strategi ini pun masih memiliki banyak turunan strategi lagi. Selama masih ada beberapa strategi pricing lainnya, sebagai berikut:

- Cost-Plus Pricing

- Mark-Up Pricing

- Target Pricing

- Competitive Based Pricing

- Promotional Pricing

- Penetration Pricing

- Loss Leader Pricing

- Skimming

- Peak Load Pricing

- Uniform-Delivered Pricing

- Freight Absorption Pricing

Strategi ini bekerja dengan cara menambahkan laba yang diinginkan pada total biaya produksi per unit.

Strategi ini dilakukan dengan cara seperti strategi cost-plus pricing, akan tetapi khusus digunakan pada jenis produk pembelian dari supplier atau bukan produksi sendiri.

Strategi target pricing dilakukan dengan cara menetapkan harga terlebih dahulu, lalu menyesuaikan kualitas produknya agar dapat menghasilkan laba.

Ketetapan harga mengacu pada harga kompetitor yang menawarkan produk yang sama. Bila lebih rendah, tentu dapat meningkatkan penjualan. Sementara bila harga lebih tinggi, maka kualitas produk harus ditingkatkan lagi.

Strategi promotional pricing dilakukan dengan cara menurunkan harga lebih rendah daripada aslinya dalam jangka waktu pendek untuk meraih pangsa pasar terlebih dahulu.

Strategi ini dilakukan dengan cara menetapkan harga rendah pada produk yang baru saja diluncurkan di pasaran. Tujuannya untuk melakukan penetrasi pasar atau meningkatkan penjualan.

Dilakukan dengan cara menentukan harga sedikit diatas biaya produksi untuk meningkatkan penjualan jangka pendek.

Strategi ini dilakukan dengan cara mengawali penjualan dengan harga tinggi untuk produk dengan kualitas tinggi, kemudian menurunkan harganya seiring dengan tingkat kesadaran konsumen.

Strategi ini dapat diterapkan dengan cara mengubah harga setiap kali permintaan konsumen meningkat. Naik turunnya harga produk dilakukan berdasarkan momentum.

Dilakukan dengan cara menetapkan harga berbasis biaya pengiriman, tetapi menyeragamkan nominalnya tanpa menimbang jauh atau dekatnya jarak pendistribusian produk.

Strategi ini diterapkan dengan cara menetapkan harga dengan menghilangkan biaya pengiriman untuk dibebankan kepada konsumen.

Merujuk penjabaran di atas, jelas bahwa pricing merupakan strategi penting dalam suatu bisnis dan tidak boleh luput dari perhatian kamu. Oleh sebab itu para pelaku harus mulai memahami secara mendalam pengertian dan peran strategi pricing dalam bisnis.

Selain memperhatikan pricing, salah satu faktor lain yang tak kalah penting untuk mengembangkan bisnis kamu adalah menyediakan banyak pilihan pada metode pembayaran agar memudahkan para konsumen.

Untuk hal tersebut, kamu tentunya bisa mempercayakannya kepada Duitku. Bersama Duitku, kamu tentunya bisa memilih berbagai jenis metode pembayaran yang ingin dihadirkan sesuai kebijakan perusahaan. Para konsumen pun jadi lebih mudah dan nyaman dalam bertransaksi dengan adanya kemudahan pembayaran dan proses check out yang bisa dilakukan otomatis 24/7.

Daftar dan sambungkan bisnis online dengan payment gateway DUITKU untuk menerima pembayaran langsung di website atau platform kamu.

Tips Aman Melakukan Pembayaran Melalui Gerai Retail (Alfamart, POS Indonesia, Indomaret, etc)

Semakin maraknya gerai retail tak hanya membantu masyarakat untuk berbelanja kebutuhan sehari-hari, tapi juga mempermudah masyarakat melakukan transaksi untuk beberapa pembayaran.

Tidak semua orang memiliki rekening perbankan sehingga dapat dengan mudah melakukan transaksi online. Salah satu fungsi gerai retail adalah memfasilitasi mereka agar tetap dengan mudah berbelanja atau melakukan pemesanan secara online, yang kemudian pembayaran dapat dilakukan di gerai retail.

Berdasarkan catatan Bank Indonesia pada 2020, masih ada 91,3 juta masyarakat Indonesia yang belum mengakses layanan finansial atau perbankan (unbanked) sehingga kegiatan bertransaksi masih dilakukan dengan sistem pembayaran konvensional. Karena itu, sistem pembayaran melalui gerai ritel masih sangat populer digunakan.

Kini, gerai retail sudah banyak berjejer di sepanjang jalan perkotaan hingga perdesaan. Semuanya saling bersaing menawarkan jasa jual-beli dengan pembayaran selengkap dan semudah mungkin. Tak hanya gerai retail, POS Indonesia sebagai salah satu BUMN yang bergerak di bidang jasa pengiriman surat maupun barang pun turut bersaing dengan sekian banyak gerai retail tersebut.

Apa Saja Gerai Retail yang Menawarkan Jasa Pembayaran?

Di Indonesia, gerai retail yang menawarkan jasa pembayaran sudah cukup luas melebarkan sayapnya, bahkan hingga perdesaan. Gerai retail tersebut di antaranya:

-

Alfamart, Alfa Express, Alfamidi

-

Indomaret, Indomaret Point

-

Alfa Midi

-

Circle K

-

Lawson

-

POS Indonesia

-

Pegadaian, Dsb.

Apa Saja yang Bisa Dibayar Melalui Gerai Retail?

- Alfamart

- POS Indonesia

- Indomaret & Indomaret Point

Alfamart group, termasuk Alfa Express dan Alfamidi menawarkan kemudahan masyarakat dalam membayar pesanan e-commerce, seperti Shopee, Tokopedia, Bukalapak, Lazada, Blibli, JD.id, Akulaku, OLX, dan sebagainya.

Tak hanya itu, Alfamart juga membuka jasa pembayaran tagihan telepon dan internet, asuransi, multifinance, pendidikan, serta public service. Tagihan public service yang dapat dibayar melalui Alfamart Group di antaranya PLN, PBB, PDAM, SAMSAT, PGN, Pertagas, dan DAN-DAN.

Selain pembayaran, Alfamart Group juga bermitra dengan penyedia jasa tiket online sehingga masyarakat juga dapat melakukan pemesanan sekaligus pembayaran untuk pesawat, bus dan travel, hiburan, hotel, kapal, serta kereta api.

Pembayaran pembelanjaan online yang dilakukan melalui gerai Alfamart dapat dikenakan biaya tambahan Rp. 2.500,- IDR di beberapa gerai Alfamart tertentu.

PT POS Indonesia (Persero) menawarkan kemudahan masyarakat dalam melakukan pembayaran berbagai tagihan dan angsuran. Di antaranya pembayaran rekening telepon, pascabayar seluler, tagihan rekening listrik (PLN), token listrik prabayar (PLN), Tagihan Rekening Air Minum (PDAM), asuransi, angsuran kredit (Finance), kartu kredit dan personal loan, pengisian pulsa, televisi berlangganan, dan lain-lain.

Pelayanan POS Indonesia dinilai mudah, cepat, dan aman karena menggunakan Sistem Online Payment Point (SOPP) yang telah menjangkau seluruh Indonesia. Cara membayar tagihan melalui Kantor Pos

Kerap disebut sebagai kompetitor Alfamart Group, Indomaret Group juga menawarkan kemudahan pembayaran yang hampir mirip dengan Alfamart. Melalui Indomaret, masyarakat dapat melakukan pembayaran public service, telepon dan internet, multifinance, pulsa dan paket data, serta e-commerce.

Beberapa e-commerce yang bekerja sama dengan Indomaret seperti Shopee, Lazada, Bukalapak, Tokopedia, Blibli, Elevenia, Traveloka, dan sebagainya. Indomaret juga menyediakan layanan pemesanan sekaligus pembayaran untuk tiket dan reservasi kereta api, pesawat, serta tempat hiburan.Cara membayar tagihan melalui Indomaret

Apakah pembayaran melalui Gerai Retail itu aman?

Salah satu kunci penting dalam setiap pembayaran dan transaksi adalah keamanan. Sebelum era digital, transaksi dilakukan dengan sistem langsung, yakni pertemuan antara penjual dan pembeli sehingga keamanan dan kepercayaan terjamin. Namun kini Gerai Retail muncul dan memposisikan diri sebagai pihak ketiga yang menerima pembayaran dari konsumen dan menyerahkannya ke pihak penyedia barang atau jasa. Yang menjadi pertanyaan, apakah sistem seperti ini aman?

Ya, sistem menggunakan Gerai Ritel sebagai pihak ketiga pembayaran adalah salah satu cara yang aman. Mengapa demikian?

Setiap pembayaran yang dilakukan oleh masyarakat di pihak Gerai Retail selalu disertai bukti pembayaran yang legal dan tercetak sehingga dapat menjamin konfirmasi pembayaran. Selain itu, sebagian besar perusahaan Gerai Retail adalah perusahaan bonafid yang terpercaya serta berdiri dengan badan hukum yang jelas. Karena itu, kecil kemungkinan perusahaan tersebut melakukan penipuan atau kejahatan transaksi lainnya.

Tak hanya itu, setiap Gerai Ritel juga dilengkapi dengan kamera pengawas atau CCTV untuk mengurangi kemungkinan terjadinya tindak kejahatan. Namun, untuk menghindari hal-hal yang tidak diinginkan, simak tips aman melakukan pembayaran melalui Gerai Retail berikut.

Tips Aman Melakukan Pembayaran Melalui Gerai Retail

-

Pilih Gerai Retail yang terpercaya dan sudah berpengalaman dalam melayani pembayaran transaksi.

-

Jangan berikan informasi lebih dari yang dibutuhkan untuk pembayaran.

-

Tanyakan dengan jelas maksud dari setiap persyaratan pembayaran jika ada hal yang mencurigakan.

-

Mintalah bukti pembayaran tercetak.

-

Pastikan transaksi dilakukan dengan tertangkap kamera CCTV agar jika terjadi hal-hal yang tak diinginkan, terdapat bukti tindak kejahatan yang dapat dipertanggungjawabkan.

-

Hubungi pihak berwajib jika merasa terjadi penipuan, pencurian, penyalahgunaan identitas, dan sejenisnya

Pembayaran menggunakan Gerai Retail memang sangat membantu masyarakat, terutama bagi yang tidak memiliki rekening perbankan. Berbisnis pun menjadi lebih mudah karena kini konsumen diberikan banyak pilihan pembayaran sehingga transaksi dapat berjalan dengan lancar.

Jika kamu adalah pemilik bisnis dan ingin website atau aplikasi belanja online kamu terintegrasi dengan pembayaran di Gerai Retail, yuk daftar DUITKU. DUITKU memiliki layanan Payment Gateway yang terpercaya dan aman yang memfasilitasi pembayaran di beberapa Gerai Retail seperti Alfamart, Indomaret, POS Indonesia, dan Pegadaian.

Tak hanya itu, DUITKU juga dapat mengintegrasikan konsumen bisnismu ke pembayaran melalui kartu kredit, virtual account, e-Wallet, QRIS, dan pembayaran kredit non kartu. Untuk mendaftarkan dan memperoleh QRIS yang dapat digunakan oleh pembeli kamu, ikuti langkah-langkah cara memiliki QRIS Online dan Offline. Sangat lengkap, bukan?

Ayo daftarkan bisnismu ke DUITKU dan dapatkan kemudahan bertransaksi dengan konsumen!

Platform Pembuat Website E-Learning yang Mudah Digunakan

Kemajuan teknologi mendorong segala bidang menjadi serba online atau berbasis digital. Salah satunya bidang pendidikan yang mulai menerapkan sistem E-Learning untuk kebutuhan belajar mengajar.

Salah satu platform E-Learning yang paling banyak digunakan adalah website E-Learning. Selain lebih praktis dan fleksibel, penggunaan website E-Learning dinilai dapat menghemat pengeluaran karena pengguna tak perlu mengeluarkan banyak uang untuk biaya transport pengajaran offline ataupun mencetak banyak kertas. Karena itulah, kini para pelaku di bidang pendidikan pun mulai beramai-ramai membuat website E-Learning untuk mendapatkan berbagai manfaatnya.

Apa itu Website E-Learning?

Website E-Learning adalah sebuah situs yang berisi tentang E-Learning, sebuah teknologi yang mendukung proses belajar mengajar berbasis internet. Untuk mengaksesnya, baik pengajar maupun pelajar harus memanfaatkan browser di PC, laptop, atau ponsel mereka yang terhubung dengan internet.

Selain untuk mendukung kegiatan belajar siswa di sekolah, kini mulai marak website E-Learning berbasis bisnis yang menawarkan jasa bimbingan belajar, jasa LMS atau Learning Management System (LMS), dan sebagainya. Karena itulah, website E-Learning adalah salah satu situs yang paling banyak dibutuhkan dan dicari di era digital ini.

Bagaimana Cara Membuat Website E-Learning?

Untuk membuat website E-Learning, terdapat beberapa hal yang harus dipersiapkan. Simak cara membuat website E-Learning berikut ini:

- Siapkan nama domain

- PIlih Tool untuk pembuatan website E-Learning

- Mulai mendesain website E-Learning

Hal yang paling pertama harus dilakukan adalah menentukan nama domain. Nama domain yang sudah dipikirkan harus diperiksa ketersediaannya terlebih dahulu karena beberapa nama domain biasanya sudah terdaftar. Lalu pilih akhiran domain seperti .com, .co.id, .co, atau yang lainnya sesuai dengan budget yang dimiliki.

Dari sekian banyak Tool, pilih satu yang cocok dengan keinginan kamu. Sebagai contoh, jika kamu memilih WordPress, terdapat beberapa plugins yang akan mendukung website E-Learning milikmu. Misalnya, Tutor LMS, WooCommerce, Video Hosting, dan sebagainya.

Setelah memilih Tool dan Plugins, desain website sesuai dengan keinginanmu. Manfaatkan plugin Tutor LMS untuk membuat kelas baru, membuat kuis, dan mengajar. Selain itu juga terdapat plugin WooCommerce jika ingin membuka bisnis di website E-Learning kamu.

Kuncinya, desain semenarik mungkin dan sesuaikan dengan harapan dan budget kamu. Jika sudah jadi, maka website E-Learning buatanmu sudah siap beroperasi.

Apa Saja Platform Pembuat Website E-Learning yang Mudah Digunakan?

- WordPress

-

LearnPress, cocok untuk yang memiliki budget terbatas karena gratis.

-

Tutor LMS, yang memungkinkan kamu untuk membuat, kustomisasi, manage, dan jual membership kepada para pelanggan.

-

LifterLMS, plugin gratis yang selalu bersaing dengan plugin premium.

-

LearnDash, meski berbayar, merupakan plugin best seller yang sudah digunakan oleh banyak perusahaan dan kampus top dunia.

-

Seperti University of Florida, University of Michigan, Yoast, DigitalMarketer, Social Media Examiner, dan lain sebagainya.

-

Good LMS, plugin yang memungkinkan kamu membuat online course, on site course, online quiz, instructor profile, sertifikat, bahkan bisa menjual course online secara membership.

-

Dan sebagainya.

- Drupal

-

CMS (Content Management System) Sistem Manajemen Konten

-

CMF (Content Management Framework) Sistem Platform

-

Blog Pengguna tunggal dan pengguna jamak

-

Built-in Forums engine

-

Multi Situs hanya dengan satu instalasi

-

Multibahasa karena sudah mendukung Bahasa Indonesia dan Bahasa Jawa.

-

Memiliki konten multimedia

-

Mendukung banyak jenis database

-

Bisa dipasang dengan web server Apache, Nginx, IIS dan Lighttpd

-

Pengaturan hak akses pengguna tak terbatas, bukan hanya pengaturan hak akses jenis konten bahkan bisa memberikan hak akses tiap field data

-

Bisa membuat jenis konten baru yang tipe datanya sesuai keinginan pengguna

- Moodle

-

Interface yang modern dan user friendly

-

Supports open standards

-

Menyediakan dashboard sesuai dengan kebutuhan

-

Memiliki manajemen file yang aman

-

Notifikasi real time dan dapat menerima peringatan secara otomatis tentang tugas dan tenggat waktu baru, posting forum, dan juga mengirim pesan pribadi satu sama lain

-

Menyediakan berbagai macam bahasa, sehingga pengguna website E-Learning kamu dapat memilih bahasa mereka sendiri dalam mengakses konten belajar mengajar mereka

-

Maintenance dan pemeliharaan keamanan secara berkala

-

Membebaskan pengguna dalam customize desain dan tata letak website E-Learning tanpa batas

-

Manajemen user dan pengaturan hak akses yang lengkap sehingga dapat mengatasi masalah keamanan

- Joomla

-

Di Joomla, kamu dapat membuat modul E-Learning dengan mudah sesuai dengan kebutuhan. Bahkan, kamu dapat mengunduhnya langsung dengan melakukan sedikit modifikasi.

-

Joomla adalah jawaban untuk kamu yang harus membayar sewa pada provider web hosting Indonesia yang murah, tapi berkualitas.

-

Joomla telah mendedikasikan E-Learning software yang disebut Learning Management System Joomla, sebuah sistem yang sangat fungsional.

-

Joomla dilengkapi dengan solusi e-commerce terpadu, yang memungkinkan kamu sebagai pelaku bisnis untuk dapat membuat dan mengelola berbagai jenis layanan E-Learning sekaligus membuka bisnis.

-

Joomla menyediakan materi pelajaran dalam bentuk dokumen, PDF, dan zip yang dengan mudah dapat diintegrasikan ke platform.

-

Joomla menerapkan prinsip model – view – controller, sama seperti prinsip pengembangan software berbasis website pada umumnya.

WordPress adalah salah satu platform pembuat website E-Learning yang paling favorit. Hal ini karena WordPress sangat user-friendly dan praktis digunakan.

Tak hanya itu, sebagaimana dijelaskan sebelumnya, WordPress memiliki fitur plugin untuk mengembangkan tampilan dan mendukung proses optimasi situs web. WordPress juga menyediakan fitur templates untuk memudahkan user dalam membuat tampilan halaman atau section dalam website serta memberikan kemudahan dalam proses import data.

Sebagai Tool, WordPress menyediakan berbagai Learning Management System (LMS) untuk E-Learning yang dapat dipilih sesuai keinginanmu. Berikut beberapa LMS yang ditawarkan oleh WordPress:

Drupal merupakan salah satu dari cara membuat website E-Learning dengan CMS berbasis web. Yang lebih menguntungkan, Drupal difokuskan untuk tujuan pendidikan dan E-Learning sehingga sangat cocok digunakan untuk situs pendidikan.

Sebagai salah satu platform pembuat website E-Learning, berikut fitur-fitur unggulan Drupal, yaitu:

Selain fitur-fitur unggulan di atas, kelebihan dari Drupal adalah memiliki sistem keamanan yang sangat diperhatikan oleh pengembangnya. Selain itu, Drupal juga mudah digunakan untuk penyusunan konten dan bersifat fleksibel. Bahkan, versi terbaru dari Drupal telah mengalami berbagai perubahan dari segi optimasi CSS, JavaScript, dan perbaikan cache.

Moodle menjadi salah satu platform open source (free) yang bisa kamu pilih ketika membangun website E-Learning. Sehingga penggunanya boleh memakai lisensi Moodle secara gratis tanpa ada batasan. Bahkan pengguna Moodle diizinkan untuk melakukan pengembangan sesuai dengan kebutuhan website E-Learning yang sedang dibangun.

Fitur-fitur yang disediakan oleh Moodle adalah sebagai berikut :

Saat ini, Duitku telah menyediakan plugins yang dapat menghubungkan website kamu dengan Moodle. Ketika disambungkan, hal ini akan memungkinkan website kamu bisa menerima pembayaran di platform E-Learning dengan Moodle plugins Duitku Payment Gateway

Joomla merupakan salah satu platform pembuat website E-Learning yang cocok untuk kamu dengan budget sangat terbatas. Meski murah, berikut beberapa alasan mengapa kamu patut mempertimbangkan Joomla:

Selain yang dijabarkan di atas, keunggulan dari Joomla terletak pada manajemen user yang tersistem. Dengan begitu, proses pembuatan konten seperti blog, artikel, atau halaman website E-Learning dapat dilakukan dengan cepat dan fleksibel.

Apakah kamu ingin membuat website E-Learning? Tahukah kamu bahwa kini website E-Learning dapat diintegrasikan dengan berbagai macam layanan, salah satunya layanan pembayaran. Layanan pembayaran ini memungkinkan kamu sebagai pelaku usaha untuk membuka bisnis di website E-Learning yang kamu buat.

DUITKU menyediakan layanan Payment Gateway sebagai solusi pembayaran online yang disesuaikan dengan kondisi pasar di Indonesia. Kamu dapat mengintegrasikan langsung layanan Payment Gateway ke website E-Learning yang telah kamu buat sehingga calon pengguna jasamu akan lebih mudah melakukan transaksi.

Jangan khawatir, layanan Payment Gateway DUITKU bebas biaya registrasi dan perawatan sistem sehingga kamu dapat memanfaatkannya semaksimal mungkin dengan nyaman dan aman.

Yuk daftarkan website E-Learning kamu ke DUITKU dan nikmati kemudahan bertransaksinya!

Cara Bank Menentukan Kurs Nilai Tukar

Apa itu Kurs Nilai Tukar?

Secara umum, kurs adalah nilai atau harga mata uang sebuah negara yang diukur dalam mata uang negara lain. Karena itulah, nilai kurs baru dapat dinyatakan hanya dengan mata uang negara lain.

Tak hanya itu, kurs juga merupakan perbandingan nilai. Ketika ada pertukaran antar mata uang yang berbeda, maka di dalamnya akan menghasilkan perbandingan pada nilai atau harga dari mata uang tersebut.

Sebutan lain dari kurs adalah nilai tukar mata uang. Kurs berperan sangat penting dalam dunia transaksi, terutama transaksi internasional. Bahkan, naik dan turunnya harga beberapa produk pun ditentukan oleh kurs tersebut sehingga tak heran jika kurs memegang kendali di dunia perdagangan.

Apa saja dampak dari perubahan Kurs Nilai Tukar?

Kurs nilai tukar dapat mengalami peningkatan maupun penurunan, yang disebut apresiasi dan depresiasi. Apresiasi atau suatu peningkatan mata uang terhadap mata uang asing lainnya, akan terjadi karena adanya daya tarik yang sangat kuat antara permintaan dan penawaran yang ada di pasar valuta asing. Dampaknya, kegiatan ekspor dapat menjadi lebih mahal dan impor lebih murah.

Sedangkan depresiasi adalah suatu penurunan pada nilai mata uang lokal terhadap mata uang dari negara lain. Dampak dari depresiasi adalah kegiatan ekspor yang akan lebih murah dan impor menjadi lebih mahal.

Bagaimana cara bank menentukan Kurs Nilai Tukar?

Untuk menentukan kurs nilai tukar, terdapat beberapa faktor yang mempengaruhi perubahan kurs tersebut, apa saja?

- Kontrol dari pemerintah.

- Tingkat inflasi dan deflasi.

- Perbedaan suku bunga beberapa negara.

- Aktivitas neraca pembayaran dan perdagangan.

- Tingkat pendapatan relatif.

- Ekspektasi dari nilai mata uang di masa depan.

Pemerintah sebagai pusat dari ekonomi negara memiliki hak untuk mengintervensi sektor perekonomian. Tujuannya, untuk menjaga keseimbangan sektor ekonomi baik mikro maupun makro, termasuk kestabilan nilai tukar Rupiah dengan negara lain.

Inflasi dapat membuat nilai tukar mata uang negara menurun. Sebaliknya, deflasi membuat nilai tukar mata uang suatu negara naik.

Perubahan tingkat suku bunga suatu negara mempengaruhi arus modal internasional. Jika suku bunga naik, maka akan meningkatkan masuknya modal asing, begitu pula sebaliknya. Suku bunga berpengaruh besar pada pasar valuta asing dan pasar uang.

Neraca pembayaran yang aktif dapat meningkatkan nilai mata uang nasional. Dampaknya diukur terhadap nilai tukar yang ditentukan oleh tingkat keterbukaan ekonomi.

Pendapatan riil dalam negeri yang meningkat dapat meningkatkan pula permintaan terhadap mata uang asing. Laju pertumbuhan pendapatan dalam negeri biasanya dapat melemahkan kurs mata uang asing.

Terakhir, ekspektasi adalah salah satu faktor yang dapat menentukan nilai tukar, yaitu ekspektasi dari nilai mata uang di masa depan. Hal itu karena pasar valuta asing akan bereaksi cepat terhadap informasi yang berpengaruh terhadap nilai tukar mata uang di masa yang akan datang.