Apa Itu PCI-DSS dan Pentingnya untuk Pembayaran Online?

Akselerasi global dengan transaksi nontunai atau cashless memang sangat memudahkan berbagai urusan bisnis, terutama untuk transaksi pembayaran. Namun, tak dapat dimungkiri bahwa sistem pembayaran online cukup riskan dari tindak kriminal/spam. Apalagi, ancaman tersebut dapat menyerang data pribadi masyarakat sebagai pelaku transaksi dan tentu saja hal itu dapat menimbulkan kerugian yang tak ternilai.

Untuk itu, kini terdapat standar keamanan bernama PCI-DSS yang menjamin perlindungan setiap data pengguna dan transaksi pembayaran menggunakan kartu kredit dan debit, termasuk untuk pembayaran online. Seperti apa PCI-DSS sebenarnya? Yuk simak penjelasannya di bawah ini.

Pengertian PCI-DSS

PCI-DSS merupakan singkatan dari Payment Card Industry Data Security Standard, sebuah standar keamanan informasi kepemilikan yang dikelola oleh PCI Security Standards Council (PCI-SSC). PCI Security Standards Council sendiri dibentuk oleh American Express, Discover Financial Services, JCB International, MasterCard Worldwide, dan Visa Inc.

Standar keamanan PCI-DSS harus dipatuhi oleh setiap pihak yang menyelenggarakan layanan pembayaran menggunakan kartu. Tak cukup itu, pihak-pihak yang berkewajiban tak hanya penyelenggara pembayaran seperti bank, tetapi juga merchant atau pihak ketiga yang turut terlibat dalam penyelenggaraan layanan (third-party service provider).

Pihak ketiga yang dimaksud, misalnya adalah penyedia infrastruktur teknologi informasi (seperti penyedia jasa Data Center, Managed Firewall, Managed Security Service), penyedia call center, dan pihak lain yang terlibat dalam memproses, menyimpan, dan mengirimkan informasi transaksi dan data pengguna.

Tujuan PCI-DSS

Misi dari PCI-SSC membangun PCI-DSS adalah untuk meningkatkan keamanan data akun pembayaran global dengan mengembangkan standar dan layanan pendukung yang mendorong pendidikan, kesadaran, dan implementasi yang efektif oleh para pemangku kepentingan.

PCI-DSS sendiri bertujuan untuk mengidentifikasi kelemahan dalam proses keamanan, prosedur dan konfigurasi situs Web. Compliance PCI DSS dengan mandat Program SDP akan membantu merchant, penyedia layanan dan emiten perlindungan terhadap pelanggaran keamanan, sekaligus meningkatkan kepercayaan konsumen dan melindungi integritas keseluruhan sistem pembayaran. Berikut 4 pilar kerangka strategis dari PCI-SSC.

4 Pilar Kerangka Strategis PCI-SSC

-

Meningkatkan partisipasi dan pengetahuan industri dalam proses pengembangan PCI-DSS dan dukungan pemangku kepentingan untuk penerapan standar yang memastikan bahwa standar dan sumber daya mencerminkan dan menjawab kebutuhan dan tantangan industri.

-

Mengembangkan standar keamanan dan program validasi untuk mendukung berbagai lingkungan, teknologi, dan metodologi untuk mencapai keamanan yang memastikan standar dan sumber daya yang mendukung dan memungkinkan perdagangan yang aman dan fleksibilitas untuk menggunakan pendekatan yang berbeda untuk memenuhi standar tersebut.

-

Mengamankan saluran pembayaran baru melalui pengembangan PCI-DSS dan sumber daya untuk mendukung penerimaan pembayaran yang lebih luas, yang memungkinkan sebuah perdagangan yang aman di saluran pembayaran berbasis kartu dan kartu baru dan yang baru muncul seperti seluler dan internet-of-things.

-

Meningkatkan keselarasan standar dan konsistensi PCI-DSS untuk meminimalkan redundansi dan mendukung implementasi yang efektif.

Selain itu, PCI DSS menetapkan tingkat perlindungan dasar bagi konsumen dan membantu mengurangi penipuan dan pelanggaran data di seluruh ekosistem pembayaran. Hal ini berlaku untuk organisasi mana pun yang menerima atau memproses kartu pembayaran.

Kepatuhan PCI-DSS melibatkan tiga komponen utama:

-

Menangani masuknya data kartu kredit dari nasabah; yaitu, detail kartu sensitif dikumpulkan dan dikirimkan dengan aman

-

Menyimpan data dengan aman, yang diuraikan dalam 12 domain keamanan standar PCI, seperti enkripsi, pemantauan berkelanjutan, dan pengujian keamanan akses ke data kartu

-

Memvalidasi setiap tahun bahwa kontrol keamanan yang diperlukan sudah ada, yang dapat mencakup formulir, kuesioner, layanan pemindaian kerentanan eksternal, dan audit pihak ketiga.

Sertifikasi PCI-DSS

Perusahaan yang sudah mendapatkan sertifikasi PCI-DSS merupakan perusahaan yang sudah melaksanakan standar keamanan PCI-DSS untuk melindungi dan mensupport data transaksi dan penggunanya. Dengan sertifikasi ini menunjukkan bahwa kamu selaku pemilik bisnis memiliki keseriusan untuk selalu menjaga keamanan data pelanggan. Sehingga membantu meningkatkan kepercayaan pelanggan kamu.

Pencegahan Aksi Penipuan Finansial dengan Tahapan Pemenuhan Kepatuhan PCI-DSS

Untuk mencegah aksi penipuan finansial dan kejahatan lainnya, terdapat 12 persyaratan dasar yang dikelompokkan dalam 6 sasaran (objective) yang harus dipenuhi mengenai kepatuhan PCI-DSS yang merupakan serangkaian standar yang diamanatkan oleh suatu industri untuk menjaga keamanan data kartu konsumen saat digunakan. Sasaran tersebut adalah :

-

Menjalankan program pengelolaan kerentanan (vulnerability program)

-

Membangun dan memelihara sistem dan jaringan yang aman

-

Melindungi data pemegang kartu kredit

-

Secara teratur memantau dan menguji jaringan

-

Menerapkan tindakan akses kendali yang kuat

-

Membuat dan menjalankan kebijakan keamanan informasi.

Kemudian untuk mendapatkan sertifikasi PCI-DSS, berikut 12 syarat yang harus dipenuhi tersebut. Di antaranya:

Membangun dan memelihara jaringan yang aman

-

Pasang dan pelihara konfigurasi firewall untuk melindungi data pemegang kartu

-

Jangan menggunakan kata sandi sistem dan parameter keamanan bawaan vendor.

Lindungi data pemegang kartu

-

Lindungi data pemegang kartu yang disimpan

-

Enkripsi transmisi data pemegang kartu yang dikirim melalui jaringan publik yang terbuka

Pelihara program manajemen kerentanan

-

Lindungi seluruh sistem dari serangan malware dan perbarui perangkat lunak atau program antivirus secara berkala

-

Kembangkan dan pelihara sistem serta aplikasi yang aman.

Terapkan pengawasan dan langkah akses yang ketat

-

Batasi akses ke data pemegang kartu berdasarkan standar bisnis yang perlu diketahui

-

Identifikasi dan autentikasi akses ke komponen sistem

-

Batasi akses fisik ke data pemegang kartu

Pantau dan uji jaringan secara berkala

-

Lacak dan pantau seluruh akses ke sumber daya jaringan dan data pemegang kartu

-

Uji sistem dan proses keamanan secara berkala

Pelihara informasi kebijakan keamanan

-

Pelihara kebijakan yang membahas keamanan informasi bagi seluruh personel

Setelah ke-12 syarat tersebut dipenuhi, perusahaan harus melakukan validasi kepatuhan, yang biasanya sesuai dengan kuantitas transaksi, apakah yang bersangkutan telah memenuhi seluruh persyaratan PCI DSS.

Kepada Siapa 12 Syarat Tersebut Berlaku?

Persyaratan untuk mendapatkan sertifikasi PCI-DSS berlaku untuk semua organisasi, termasuk pedagang, bank, pemroses, pengembang, dan lainnya, yang menyimpan, memproses, atau mengirimkan data pemegang kartu. Namun, untuk tahap validasi aktual, biasanya syarat yang harus dipenuhi berbeda-beda, tergantung dengan kuantitas transaksi.

Pada VISA misalnya, mereka membagi menjadi 4 jenis tingkatan merchant, mulai dari merchant yang memproses kurang dari 20.000 transaksi perdagangan elektronik setiap tahunnya serta seluruh merchant lain yang memproses hingga 1 juta transaksi VISA setiap tahunnya, hingga merchant yang memproses lebih dari 6 juta transaksi VISA setiap tahun pada seluruh saluran atau Merchant Global yang teridentifikasi sebagai Tingkat 1 oleh wilayah VISA mana pun. Yang mana, total volume transaksi VISA selama periode 12 bulan menentukan tingkat merchant serta persyaratan yang diwajibkan untuk validasi.

Peranan PCI-DSS dalam Proses Pembayaran Online

Dalam proses pembayaran online, PCI-DSS memiliki peranan yang besar. Berikut manfaat sertifikasi PCI DSS untuk proses pembayaran online:

-

Mengamankan data bisnis dan pelanggan dari ancaman malware, serangan akses jarak jauh, rekayasa sosial, serangan cyber, dan tindak kejahatan lainnya.

-

Melindungi pelanggan dengan menjamin data aman sehingga para konsumen dapat lebih tenang saat bertransaksi.

-

Menyediakan keamanan berstandar internasional.

-

Membantu bisnis terhindar dari denda dan tuntutan hukum akibat insiden keamanan.

-

Meminimalisir biaya pelanggaran data jika ada kemungkinan tuntutan hukum akibat insiden pelanggaran data.

Sebagai pelaku bisnis yang selalu melakukan proses transaksi secara online, standar keamanan seperti PCI-DSS sangat diperlukan agar konsumen lebih tenang dalam bertransaksi. Keamanan data transaksi maupun konsumen adalah tanggung jawab yang harus dipenuhi bagi para pelaku usaha. Namun, menangani semua jenis data dan transaksi secara aman tersebut tentu membutuhkan tenaga dan biaya yang lebih, apalagi ancaman tindak kejahatan bisa datang kapanpun dan dari arah manapun.

Karena itu, DUITKU sebagai payment gateway yang telah mengantongi izin Bank Indonesia dan bersertifikat PCI-DSS akan membantu kamu sebagai pelaku usaha untuk memastikan semua transaksi bisnismu berjalan dengan aman. Sehingga kamu tidak perlu khawatir lagi terkait keamanan dari setiap proses transaksi keuangan kamu kamu lakukan.

Dengan Duitku payment gateway, menerima pembayaran melalui kartu kredit akan lebih aman. Dengan Duitku, kamu juga dapat membukakan jalur pembayaran melalui transfer bank, e-wallet, gerai retail, hingga layanan paylater hanya dengan 1 koneksi API ataupun melalui integrasi plugins ke dashboard CMS kamu untuk integrasi yang lebih praktis.

Tunggu apa lagi, integrasikan bisnis kamu bersama DUITKU serta dapatkan perlindungan terbaik untuk setiap transaksi!

Cara Membuat Fitur Withdraw di Aplikasi

Akses teknologi yang semakin mudah didapatkan membuat berbagai industri berusaha meningkatkan layanan mereka, termasuk dalam layanan transaksi.

Dalam dunia transaksi online untuk bisnis, kemudahan pengiriman dana ke platform lain sekaligus penarikan dana adalah hal yang patut diapresiasi. Ya, kini terdapat layanan withdraw yang dapat memfasilitasi masyarakat untuk melakukan hal itu. Apa itu withdraw dan bagaimana caranya membuatnya?

Apa itu Fitur Withdraw?

Withdraw adalah tindakan penarikan dana dari sebuah rekening atau tempat menyimpan dana secara online. Hal ini biasanya dikarenakan pembatalan order atau penarikan kembali dana yang telah di depositokan. Penarikan dana ini dapat dilakukan untuk memindahkan dana dari suatu tempat ke tempat lain, misalnya dari saldo e-Commerce ke rekening dan sebagainya.

Fitur withdraw biasanya digunakan pada jenis website/aplikasi yang memiliki layanan transaksi, misalkan jual-beli, e-wallet, trading, pelayanan jasa, travel, dan beberapa jenis financial technology lain.

Teknologi yang dapat kamu gunakan untuk membuat fitur withdraw di website/aplikasi adalah API disbursement. Teknologi ini akan menghubungkan aplikasi atau websitemu dengan berbagai institusi keuangan. Dengan teknologi API disbursement, website/aplikasi yang sedang kamu jalankan dapat melakukan withdraw, tak hanya hanya ke rekening bank, tetapi juga e-wallet hingga cash melalui gerai retail.

Apa itu API Disbursement?

API merupakan akronim dari Application Program Interface atau aplikasi pemrograman antarmuka. Setiap sistem ini akan mengintegrasikan berbagai layanan untuk menerjemahkan kebutuhan setiap kali terdapat permintaan yang terkonfirmasi. Sedangkan disbursement memiliki arti “sejumlah uang yang diberikan untuk tujuan tertentu”. Menurut Peraturan Bank Indonesia Nomor 23/6/PBI/2021 Tentang Penyedia Jasa Pembayaran disebutkan bahwa disbursement sebagai meneruskan dana. Dalam istilah finansialnya, disbursement dapat diartikan secara general sebagai pembayaran.

Sehingga jika keduanya digabungkan, API Disbursement memiliki pengertian sistem yang menyederhanakan proses pembayaran dengan cepat dan mudah. Menggunakan API sehingga transaksi dapat dilakukan secara realtime sehingga akurat dan terhindar dari kesalahan pembayaran tanpa perlu ribet input manual.

Jenis-Jenis Disbursement

Agar lebih mengetahui apa itu disbursement, kamu perlu mengetahui beberapa jenis disbursement. Berikut 8 jenis disbursement melalui API yang ada di Indonesia:

- Real Time Online

- Real Time Gross Settlement (RTGS)

- Sistem Kliring Nasional (SKN)

- Cash Disbursement

- Dompet elektronik (e-wallet)

- Host to Host (H2H)

- BI-Fast

- Remittance

Sesuai dengan namanya, disbursement ini memiliki mekanisme kecepatan transaksi dengan waktu settlement yang “real time”, tanpa mengenal jam kerja. Artinya, transaksi dapat diterima saat itu juga. Namun, Bank Indonesia memberlakukan limit sebesar Rp25-50 juta rupiah.

Menurut Bank Indonesia, Real Time Gross Settlement adalah infrastruktur yang digunakan sebagai sarana transfer dana elektronik yang setelannya dilakukan seketika per transaksi secara individual. Fitur unggulannya, RTGS, yaitu “Liquidity Saving Management” (LSM) diciptakan untuk meningkatkan manajemen risiko dan efisiensi dalam pengelolaan likuiditas.

SKN atau juga dikenal dengan Lalu Lintas Giro (LLG) merupakan disbursement dengan transaksi yang mengandalkan jaringan bank yang mengikuti jadwal Bank Indonesia, yaitu pukul 08.00-15.00 di hari kerja. Sehingga jika transaksi berlangsung diluar jam kerja maka akan diproses ada jam kerja di hari berikutnya.

Cash disbursement memungkinkan merchant melakukan penarikan dana atau withdraw secara otomatis untuk keperluan mendesak dalam bentuk tunai. Yakni dengan bekerja sama dengan gerai retail seperti kantor POS, Pegadaian, atau minimarket. Pencairan dana dapat juga dilakukan dengan transfer ke e-wallet.

E-Wallet sebagaimana yang sudah sering digunakan masyarakat, merupakan dompet elektronik yang berfungsi sebagai alat transaksi. Misalnya untuk pembayaran tagihan, belanja online, menyimpan dana, dan sebagainya.

Sistem ini merupakan transformasi pembayaran digital yang terkoneksi langsung antar server dan terhubung ke mitra bisnis. H2H berfungsi secara otomatis untuk melakukan pembayaran tanpa perantara dan tidak terbebani oleh dokumen yang memakan waktu. H2H contohnya digunakan untuk transfer intra-bank atau intra-institusi. Jika pihak luar / pihak ketiga ingin mengakses koneksi jaringan host to host ini, mereka harus memiliki persetujuan terlebih dahulu dari pemilik jaringan terkait.

BI-Fast adalah sistem pembayaran yang dikembangkan oleh Bank Indonesia. Sistem ini memfasilitasi pembayaran ritel secara real-time, aman, efisien, murah dan tersedia setiap saat dengan biaya yang ditetapkan maksimal Rp2.500 per transaksi. Akan tetapi saat ini BI-Fast hanya dapat digunakan melalui transaksi internet banking dan mobile banking. Kedepannya akan segera menyusul pada transaksi menggunakan ATM, QR dan EDC.

Remittance atau remitansi adalah pengiriman dana ke luar negeri atau dari luar ke dalam negeri. Menurut OJK, remitansi merupakan layanan jasa pengiriman uang secara aman yang dilakukan dari dalam negeri ke penerima di luar negeri (Outward Remittance) maupun sebaliknya dari luar negeri ke dalam negeri (Inward Remittance). Untuk lebih dalam perihal pembahasan remittance, kamu bisa klik link berikut

Cara Membuka Jalur Disbursement dengan Bank ataupun Payment Gateway

Layanan disbursement dapat dilakukan dengan menghubungkan sistem dengan bank atau lembaga keuangan tempat dana dikirimkan. Namun cara ini akan memakan banyak waktu karena kamu akan harus menyambungkan platformmu dengan berbagai bank satu per satu.

Untuk memudahkan hal ini, Anda dapat menggunakan layanan Disbursement melalui payment gateway seperti Duitku. Cukup satu koneksi API untuk membuka jalur pembayaran dan pengiriman dana ke 140+ bank di Indonesia, e-wallet, ataupun kirim dana tunai melalui jalur gerai retail yang berpartisipasi.

Bagaimana alur disbursement dari pihak merchant ke vendor dengan payment gateway DUITKU?

Alur disbursement transfer online

-

Proses pencairan terdiri dari dua langkah utama, yaitu inquiry (disbursement inquiry API) dan transfer (disbursement transfer API).

-

Sebelum melakukan transfer, pastikan saldo merchant mencukupi, API DUITKU akan melakukan validasi ketersedian sebelum menjalankan proses.

-

Dua API tambahan lainnya adalah check balance API yang membantu memeriksa saldo merchant saat ini dan inquiry status API untuk memeriksa status transaksi saat ini (misalnya, berhasil atau gagal)

Alur disbursement disbursement cash out

-

Proses Cash Out diawali dengan user melakukan proses request withdraw ke merchant.

-

merchant kemudian melakukan inquiry dengan parameter yang telah disediakan oleh DUITKU.

-

DUITKU akan menyesuaikan ketersediaan dan mengirimkan permintaan berupa request token kepada vendor.

-

Server DUITKU kemudian memberikan respon berisikan informasi terkait token yang dikirimkan oleh vendor.

-

Informasi terkait token yang akan digunakan dikirim berupa SMS untuk proses cash out.

-

User kemudian bisa melakukan proses cash out ke Pos indonesia/Indomaret menggunakan token yang telah diterima.

-

Merchant akan menerima respon berupa callback yang dikirimkan oleh vendor melalui server DUITKU.

Layanan payment gateway dan disbursement DUITKU telah mengantongi izin dari Bank Indonesia. Sistem disbursement kerap digunakan oleh merchant marketplace atau peer-to-peer untuk menyalurkan dana secara otomatis, misalkan dalam kasus withdraw (penarikan dana oleh user), pengiriman/pencairan dana ke peminjam maupun pedagang, hingga proses refund dan pembayaran komisi partner.

Jika kamu tertarik untuk menyediakan sistem withdraw untuk website/aplikasi bisnismu, kamu dapat menggunakan layanan Disbursement dan Payment Gateway dari DUITKU. Untuk menggunakan layanan disbursement, merchant harus mendaftar sebagai entitas perusahaan dan memiliki izin usaha yang relevan.

Dengan layanan ini, user dari website/aplikasimu dapat mengirim dana dengan mudah kemanapun dan kapanpun secara cepat dan aman. Layanan ini pun dilengkapi dengan standar keamanan internasional sesuai standar Bank Indonesia sehingga transaksi dapat dijamin aman.

Lengkapi layanan website/aplikasimu dan nikmati kemudahan berbisnis bersama DUITKU!

Cara Menerima Pembayaran Tagihan Online Melalui Pegadaian

Salah satu lembaga keuangan negara, Pegadaian, merupakan perusahaan gadai terpercaya yang memiliki tujuan dalam mendukung program pemerintah di bidang ekonomi dan pembangunan nasional. Namun tahukah kamu? Pegadaian juga memfasilitasi pembayaran tagihan online untuk masyarakat yang tidak memiliki rekening sehingga transaksi online pun kini semakin mudah dilakukan oleh seluruh lapisan masyarakat.

Misalkan kamu hendak membayar tagihan listrik atau PDAM dan tidak memiliki rekening bank untuk melakukan pembayaran online, kamu dapat menuju ke outlet Pegadaian terdekat dan melakukan pembayaran tersebut dengan mudah dan cepat.

Bagaimana cara menerima pembayaran tagihan online melalui Pegadaian? Sebelum menjawab itu, perlu diketahui bahwa layanan Pegadaian yang memfasilitasi pembayaran tagihan online ini bernama “Pegadaian Jasa Pembayaran Online”. Dengan tagline “Solusi Tepat Beragam Manfaat”, Pegadaian Jasa Pembayaran Online merupakan layanan pembayaran berbagai tagihan bulanan, pembelian pulsa, pembelian tiket, pembayaran finance, pembayaran premi BPJS, dan lain-lain.

Apa Saja yang Bisa Dibayarkan Lewat Pegadaian?

Melakukan Aktivitas Marketing

-

Tagihan Bulanan: PDAM, Listrik pasca dan prabayar, Telepon tetap / PSTN, Flexi, Speedy

-

Finance: MNC Finance, Columbia Finance, Mandiri Tunas Finance, Suzuki Finance, Olympindo Multi Finance, PT. Arthaasia Finance, PT. MPM Finance, PT. Trihamas Finance, ITC Auto Multifinance, Bintang Mandiri Finance, Mandiri Finance, Pro Car International Finance, Pro Mitra Finance, CIMB Niaga Auto Finance, HM Sampoerna

-

TV Berlangganan: TelkomVision, Indovision, Top TV, MNC Vision, Aora TV, MNC Play Media

-

Asuransi Kesehatan: BPJS, Prudential, Allianz, Manulife

-

Pajak: Samsat Online Nasional, Pembayaran PBB

-

Zakat: Zakat, Infaq, Qurban & Sedekah (BAZNAS)

-

Pencairan dan Pembayaran Kredit: Bank Mandiri, BNI, BRI, BCA, Bank Permata, Bank Swasta Nasional dan Bank Daerah serta channel uang elektronik yang telah bekerjasama dengan Pegadaian

Pembelian

-

Telekomunikasi: Pulsa dan paket data berbagai provider

-

Voucher E-Wallet: Top up Gopay, Top up voucher Grab, Cash In dan Cash Out XL Tunai, Cash In dan Cash Out Dana Balance, Cash In dan Cash Out LinkAja

-

Tiket: Citilink & Garuda Indonesia Airlines

-

Pembelian e-commerce dari platform e-commerce yang berpartisipasi

-

Pembayaran pembelanjaan online melalui payment gateway yang telah bekerjasama seperti Duitku

Syarat yang harus dilengkapi

-

Nasabah membawa nomor pelanggan untuk tagihan listrik, telepon, pulsa ponsel, PDAM, tiket kereta api, dan lain sebagainya ke cabang Pegadaian di seluruh Indonesia

-

Nasabah menyerahkan nomor pelanggan ke outlet Pegadaian di seluruh Indonesia

Tata Cara Melakukan Pembayaran

Berikut tata cara melakukan beberapa pembayaran tagihan melalui Pegadaian:

Cara Melakukan Pembayaran Tagihan Listrik/PLN Melalui Pegadaian

-

Nasabah datang ke outlet Pegadaian terdekat dengan membawa nomor pelanggan PLN.

-

Sampaikan tujuan kedatangan ke kasir, yakni untuk melakukan pembayaran tagihan listrik, lalu ikuti instruksi yang disebutkan.

-

Lakukan pembayaran.

-

Info lebih lanjut bisa hubungi nomor layanan customer service Pegadaian.

Cara Melakukan Pembelian Pulsa Melalui Pegadaian

-

Nasabah datang ke outlet Pegadaian terdekat untuk melakukan pembelian pulsa.

-

Informasikan kepada kasir mengenai tujuan kedatangan dan sampaikan nomor ponsel yang akan diisi pulsanya beserta nominal pengisian.

-

Lakukan pembayaran.

-

Info lebih lanjut bisa hubungi nomor layanan customer service Pegadaian.

Cara Melakukan Pembelian Tiket Melalui Pegadaian

-

Nasabah datang langsung ke Pegadaian terdekat untuk melakukan pembelian Tiket Kereta Api/Pesawat.

-

Sampaikan tujuan kedatangan ke kasir, yakni untuk melakukan pembelian Tiket Kereta Api/Pesawat, lalu ikuti instruksi yang disebutkan seperti :

-

Nomor KTP,

-

Tanggal lahir,

-

Jadwal keberangkatan,

-

Jenis maskapai,

-

Kota tujuan, dan sebagainya.

-

-

Lakukan pembayaran.

-

Info lebih lanjut bisa hubungi nomor layanan customer service Pegadaian.

Cara Melakukan Top-Up E-Wallet Melalui Pegadaian

Berikut cara melakukan top-up salah satu e-wallet (OVO) melalui Pegadaian.

-

Nasabah datang langsung ke Pegadaian terdekat untuk melakukan top-up saldo OVO.

-

Informasikan nomor OVO dan nominal yang hendak diisikan.

-

Pastikan nama yang muncul pada sistem Pegadaian telah sesuai dengan nomor OVO tujuan.

-

Lakukan pembayaran.

-

Info lebih lanjut bisa hubungi nomor layanan costumer service.

Cara Membayarkan Pembelanjaan E-commerce dan Pembelanjaan Online

-

Checkout seperti biasa pada e-commerce kesayangan kamu. Pilih pembayaran melalui gerai retail Pegadaian dan dapatkan kode bayar di website atau platform penjual.

-

Datang langsung ke outlet Pegadaian terdekat dan informasikan bahwa kamu ingin melakukan pembayaran untuk e-commerce atau pembelanjaan online.

-

Lakukan pembayaran sesuai nominal yang diinformasikan dan tunggu proses selesai.

-

Minta dan simpan struk sebagai bukti pembayaran.

-

Pembayaran kamu akan langsung terdeteksi secara otomatis tanpa melakukan konfirmasi pembayaran secara manual.

Cek juga : Pembayaran melalui gerai retail lainnya

Keunggulan Pembayaran Tagihan Online Melalui Pegadaian

Dengan melakukan pembayaran tagihan online melalui Pegadaian, maka berikut keunggulan dari jasa tersebut yang akan kamu dapatkan:

-

Pembayaran secara real time, sehingga memberi kepastian dan kenyamanan bertransaksi.

-

Pembayaran dapat dilakukan untuk lebih dari satu tagihan.

-

Dapat dilakukan secara online melalui aplikasi Pegadaian Digital.

-

Biaya kompetitif.

-

Prosedur mudah dan dilakukan dalam satu loket pelayanan.

-

Biaya administrasi yang cukup kompetitif, yakni mulai Rp 2.000 tergantung jenis transaksi yang dilakukan

Apakah Pegadaian Menerima Sistem Pembayaran Lain?

Selain pembayaran melalui outlet Pegadaian, kamu dapat melakukan pembayaran tagihan online di aplikasi Pegadaian Online yang dapat diunduh di AppStore untuk iOs dan Google Play Store untuk Android. Caranya pun cukup mudah, kamu hanya harus membuat akun Pegadaian dan memilih jenis pembayaran tagihan online serta mengisi nomor pelanggan dari tagihan yang akan dibayar.

Namun berbeda dengan layanan di outlet/agen, Pegadaian Digital hanya melayani pembelian pulsa, paket data, e-wallet dan pembayaran tagihan listrik, air dan telepon. Berikut cara lengkap untuk transaksi di Pegadaian Digital.

Cara Transaksi Jasa Pembayaran Online Melalui Pegadaian Digital

-

Pilih Menu “Pembayaran & Top Up”.

-

Pilih jenis transaksi yang diinginkan.

-

Masukkan nomor rekening / nomor kredit / nomor tagihan / nomor pengguna sesuai yang dibutuhkan.

-

Konfirmasi pembayaran.

-

Pilih metode pembayaran.

-

Nasabah melakukan pembayaran sesuai petunjuk.

Berikut cara pembayaran tagihan melalui gerai retail pegadaian. Apakah kamu pelaku bisnis dan ingin memberikan fasilitas dan kemudahan untuk pelanggan membayarkan produkmu melalui outlet gerai retail untuk mencapai lebih banyak pelanggan di seluruh Indonesia? Kemudahan pembayaran melalui lebih dari 4400 outlet Pegadaian yang tersebar di seluruh Indonesia dapat menjadi salah satu metode pembayaran untuk bisnismu, lho. Bagaimana caranya?

Sambungkan website dan aplikasi bisnis kamu dengan payment gateway Duitku. Layanan payment gateway Duitku menyediakan layanan pembayaran yang dapat terintegrasi dengan bisnismu dengan berbagai metode pembayaran yang dapat dipilih oleh pelanggan. Hadir dengan pelayanan terbaik dan harga yang jelas, transparan dan kompetitif.

Duitku akan membantumu untuk merapikan laporan keuangan dan otomatisasi setiap pembayaran transaksi bisnis kamu, sehingga pelanggan bisa melakukan pembayaran kapanpun 24/7. Karena telah memiliki izin dari bank Indonesia, semua transaksi kamu akan terjamin keamanannya, mudah dan praktis.

Dengan DUITKU, bisnis kamu dapat menerima pembayaran dari pelanggan dengan metode pembayaran di outlet retail Pegadaian, Pos Indonesia, Alfamart dan Indomaret. Tak hanya itu, pilihan pembayaran lain yang jauh lebih lengkap pun juga tersedia. Mulai dari transfer bank, kartu kredit/debit, virtual account, e-wallet terkemuka di seluruh Indonesia, hingga metode pembayaran kredit non perbankan.

Ayo segera daftarkan bisnismu ke DUITKU sekarang juga!

Pemula Wajib Tahu! Ini Dia Pengertian Omset dan Cara Meningkatkannya

Pada dasarnya omset kerap digunakan untuk mencapai tujuan bisnis namun seringkali orang masih salah mengartikan definisinya. Maka dari itu supaya lebih jelas lagi simak ulasan artikel yang ada di bawah ini mengenai pengertian omset dan cara meningkatkannya.

Pengertian Omset

Pada ulasan artikel kali ini kamu akan diberikan informasi mengenai pengertian omset dan cara meningkatkannya. Dimana definisi dari omset sendiri tidak lain yaitu pendapatan kotor atau lebih sering disebut juga dengan istilah revenue. Hal ini tidak lain karena omset masih saling berkaitan dengan laporan laba rugi. Perhitungan dari omset diperoleh berdasarkan pendapatan yang dihasilkan oleh perusahaan yang sebelumnya dikurangi terlebih dahulu dengan anggaran pengeluaran.

Dengan begitu dapat dikatakan juga bahwa ketika sebuah perusahaan mengalami masa top line growth maka itu tandanya mereka sedang mengalami peningkatan pendapatan kotor atau penjualan. Sehingga ukuran penting dari kinerja bisnis sangat ditentukan oleh omset.

Cara Menghitung Omset Bisnis

Berdasarkan definisinya sendiri omset merupakan hasil penjumlahan dari seluruh pendapatan yang diperoleh baik itu berupa penjualan barang maupun jasa. Rumus menghitung omset bisnis yang paling mudah tidak lain yaitu dengan cara mengalikan harga produk setiap unitnya dengan jumlah unit yang telah terjual. Supaya lebih jelas lagi lebih baik simak penerapan omset bisnis yang ada di bawah ini.

Sebuah perusahaan diketahui telah memproduksi barang sebanyak 5000 unit. Harga jual dari setiap unit tersebut adalah Rp 250.000. Dengan begitu cara menghitung omset perusahaan tersebut tidak lain dengan mengalikan jumlah barang yang sebanyak 5000 unit tadi dengan harga masing-masing produk yaitu Rp 250.000. Hasil penjualan kotor dari perusahaan tersebut adalah senilai Rp 1.250.000.000.

Beda Omset Dengan Profit

Meskipun terlihat mudah dipahami namun jangan salah omset mempunyai definisi yang berbeda dengan profit. Apabila omset merupakan total pendapatan kotor dari sebuah bisnis dalam periode waktu tertentu maka lain halnya dengan profit yang diartikan sebagai penghasilan bersih. Dimana penghasilan tersebut berasal dari penjualan produk baik itu barang maupun jasa pada periode waktu yang telah ditentukan. Rumus untuk menghitung profit juga berbeda yaitu total penjualan kotor tadi telah dikurangi dengan harga pokok dan juga biaya operasional dari sebuah bisnis.

Dengan kata lain cara perhitungan profit merupakan hasil pengurangan dari omset dengan pengeluaran alias expenses. Di sisi lain posisi profit dalam financial statement bisa terlihat pada income dan dipindahkan ke bagian balance sheet. Sedangkan pada bagian omset posisi financial statement miliknya hanya bisa dilihat pada trading account saja.

Kegunaan dari omset tidak lain yaitu untuk menggambarkan permintaan layanan dan juga produk dari sebuah perusahaan ke target pasar. Sedangkan tujuan dari profit tidak lain yaitu untuk mengetahui apakah perusahaan itu tadi mampu menjual layanan dan produknya dengan harga yang tinggi atau tidak. Hal ini tidak lain untuk menutup seluruh biaya yang tadinya dibebankan kepada omset perusahaan.

Dengan demikian omset penting untuk skala bisnis, kebutuhan operasional, dan juga kemampuan dari sebuah bisnis dalam menjual produk supaya strateginya lebih baik. Sedangkan profit sendiri sangat dibutuhkan untuk pertumbuhan dan juga ketahanan dari sebuah bisnis. Apabila laba atau keuntungan yang dihasilkan oleh profit tersebut semakin banyak maka bukan tidak mungkin jika nantinya investor akan tertarik untuk menanamkan modal ke bisnis kamu.

Cara Meningkatkan Omset Bisnis

Dengan mengetahui pengertian omset dan cara meningkatkannya diharapkan bisnis kamu akan semakin berkembang. Bagi kamu yang tertarik untuk mengembangkan omset bisnis maka jangan khawatir karena caranya sendiri sangat mudah, berikut tipsnya.

Melakukan Aktivitas Marketing

Pertama-tama kamu harus melakukan marketing atau pemasaran secara gencar. Hal ini tidak lain karena marketing merupakan salah satu kunci yang paling penting untuk meningkatkan target penjualan bisnis kamu. Ada banyak sekali cara yang dapat kamu lakukan untuk meningkatkan strategi pemasaran salah satunya dengan melakukan promosi di sosial media.

Bahkan kamu juga dapat mengikuti pameran maupun bazar di wilayah setempat dengan begitu nantinya orang-orang akan semakin mengetahui produk bisnisnya. Anggap saja tingkat konversinya sebesar satu persen maka dari itu untuk mendapatkan satu buah penjualan maka kamu wajib melakukan promosi kepada 100 orang.

Meningkatkan Kualitas Produk

Setelah itu kamu juga wajib meningkatkan kualitas produk dan juga layanannya supaya bisa bersaing dengan yang lainnya. Pelajari produk dari kompetitor kamu lalu cari tahu kelebihan yang dimilikinya baik dari segi kualitas dan juga layanannya. Dengan begitu nantinya kamu bisa melampaui kompetitor dengan cara meningkatkan dua hal tadi.

Mempertahankan Pelanggan Lama

Memperoleh calon konsumen yang baru memang sangat penting namun jangan salah, kamu juga wajib mempertahankan pembeli yang sudah lama berlangganan. Jangan sampai mereka pergi karena kamu tidak merangkul pelanggan tersebut sebisa mungkin buat mereka merasa selalu diistimewakan. Salah satunya yaitu dengan cara memberikan rekomendasi produk hingga potongan harga.

Melakukan Kerjasama Dengan Mitra

Terakhir, kamu juga dapat melakukan kolaborasi atau kerjasama dengan beberapa pihak. Pilih mitra yang dapat membantu bisnis kamu menjangkau target pasar dan tentunya mengurangi berbagai macam risiko. Pastikan juga bahwa mitra yang akan kamu ajak kerja sama memberikan penawaran produk bagi bisnis yang relevan.

Namun meskipun begitu kamu juga harus tetap memperhatikan keseluruhannya mulai dari kemitraan vendor yang strategis hingga terpercaya. Tidak hanya itu saja perusahaan konsultan penjualan juga turut diperhatikan dalam hal ini. Dengan begitu nantinya jangkauan pasar bisnis kamu tadi menjadi semakin luas dan penjualan produk maupun jasa bisa semakin meningkat berkat kerja sama yang tepat.

Aksesibilitas Real Time

Tidak jarang ditemukan customer yang melakukan pembelian secara impulsif, bahkan ada beberapa pembeli yang memiliki kebutuhan mendesak akan suatu produk atau jasa. Aktivitas semacam ini layak menjadi pertimbangan bagi kamu , dimana kamu bisa menyediakan fasilitas pelayanan pembayaran otomatis bagi customer, salah satunya dengan mengintegrasikan platform jualan kamu dengan layanan teknologi payment gateway.

Sistem payment gateway akan menyambungkan website atau aplikasi online kamu ke berbagai penyedia jasa dan institusi keuangan. Integrasi atas akses pembayaran tersebut secara otomatis menjadikan operasional transaksi jualan kamu tersedia selama 24 jam dan 7 hari.

Dengan begitu nantinya segala macam permasalahan pembayaran online maupun transfer dana bisa terjawab. Salah satu layanan payment gateway yang dapat memudahkan para pelanggan dalam melakukan pembayaran pada bisnis kamu tidak lain adalah DUITKU. Duitku telah mengantongi izin dari Bank Indonesia dan memenuhi standar PCI-DSS, untuk menjaga keamanan transaksi.

Demikian ulasan artikel mengenai pengertian omset dan cara meningkatkannya. Pastikan untuk memaksimalkan fungsi operasional bisnis dan pemasaranmu untuk meningkatkan omset dan keuntunganmu yah!

Cara Menerima Pembayaran di Platform E-Commerce Opencart

Berbisnis di era digital akan jauh lebih mudah dengan penggunaan website all-in-one atau website yang tak hanya mempromosikan toko online kamu, tapi juga menjadi e-Commerce yang praktis. Untuk membuatnya, kamu dapat menggunakan aplikasi Opencart yang dapat terintegrasi dengan CMS website toko online-mu. Tak hanya itu, kamu bahkan dapat mengaktifkan Payment Gateway untuk menerima pembayaran di websitemu.

Apa itu Opencart?

Opencart adalah salah satu aplikasi untuk content management system (CMS) yang menawarkan fitur penjualan secara online (e-Commerce). Yang menarik, Opencart bersifat open source sehingga dapat digunakan siapapun secara gratis.

Jika kamu merupakan pemula dalam dunia pembuatan website, apalagi dalam membangun usaha, maka Opencart adalah solusi yang tepat karena kamu dapat membuat toko online tanpa harus menguasai ilmu pemrograman dan coding.

Dengan Opencart, kamu dapat mengelola produk, inventaris harga, sistem pembayaran, hingga proses pengiriman secara praktis. Kemudahan dalam menciptakan toko online itu pun didukung dengan tampilan yang menarik dan dapat kamu pilih sesuai dengan keinginanmu. Tak hanya itu, Opencart juga menyediakan berbagai fitur yang akan mendukung bisnismu. Apa saja?

Fitur-Fitur Opencart

Opencart memiliki banyak sekali fitur yang dapat kamu nikmati. Namun, berikut beberapa fitur utama yang dapat menjadi gambaran jika kamu menggunakan Opencart sebagai platform usaha untuk menciptakan toko onlinemu.

-

Kategori yang tidak terbatas

-

Produk dan produsen yang tidak terbatas

-

Menjual produk digital

-

Mendukung Multi-mata uang atau multi currency

-

Multibahasa

-

Ulasan dan peringkat produk.

-

Dapat ditingkatkan dengan template (desain).

-

Didukung oleh lebih dari 20 Payment Gateway

-

Didukung oleh lebih dari 8 metode pengiriman

-

Sesuai dengan PCI atau Stkamur Keamanan Data Industri Kartu Pembayaran

-

Multiple tax rates atau tarif pajak

-

Perhitungan pengiriman (berat dan ukuran)

-

Sistem kupon diskon

-

Layanan cadangkan dan pulihkan alat.

-

Faktur yang dapat dicetak. Laporan penjualan

Keunggulan Opencart untuk Bisnis

Berikut adalah beberapa keunggulan Opencart untuk bisnis:

- Menyediakan fitur toko online yang lengkap.

- Kustomisasi yang mudah.

- Mudah dipelajari dan digunakan oleh pemula.

- Instalasi singkat dan loading cepat.

- Halaman khusus Admin yang lengkap.

Untuk mendukung proses jual-beli, tersedia beberapa fitur toko online yang lengkap jika dibandingkan dengan CMS lain sehingga konsumen pun akan semakin tertarik.

Agar website semakin sesuai dengan keinginan atau yang diharapkan, maka dibutuhkan kustomisasi yang mudah. Opencart memungkinkan penggunanya untuk mengustomisasi toko onlinenya meskipun tidak memiliki dasar aspek keahlian di bidang web development.

Sebagaimana telah dijelaskan, meskipun kamu tidak terlalu memahami bahasa pemrograman atau web development, kamu tidak akan kesulitan mengoperasikan Opencart karena memiliki tools yang telah disederhanakan. Kamu dapat belajar degan cepat dan mudah dan hal inilah yang membuat Opencart banyak digunakan para web developer.

Proses instalasi Opencart sangat singkat dengan proses loading yang lebih cepat jika dibandingkan platform lain. Sebab, biasanya proses jalannya toko online cukup berat sehingga akan memakan waktu yang sedikit lama.

Opencart memiliki halaman khusus untuk admin agar pengguna dapat mengelola toko online-nya dengan lebih mudah. Karena itulah, dapat dikatakan Opencart sangat user-friendly.

Cara Menggunakan Opencart pada Website

Untuk menggunakan Opencart pada website yang sudah kamu buat, ada beberapa persyaratan yang harus diperhatikan dan persiapkan sebelum melakukan instalasi. Pastikan kamu sudah memenuhi beberapa syarat berikut ini :

Software

-

MySQL versi 5 atau yang lebih baru

-

PHP versi 7.3 atau yang lebih baru

Web Server

-

Microsoft: IIS 7, atau

-

Apache 2.x, atau

-

Nginx: 1.0

Ruang Disk

-

Minimal 90 MB

Jika sistem di atas sudah terpenuhi, maka instalasi Opencart pada websitemu akan berjalan lancar dan singkat. Berikut cara menginstal Opencart secara manual dengan cPanel dan klien FTP FileZilla:

Buka Database MySQL

-

Login ke cPanel, buka Database > MySQL Database Wizard

-

Berikan nama database, lalu masukkan username dan password, kemudian Create User.

-

Centang ALL PRIVILEGES, lalu klik Next Step.

Download Opencart

Kamu dapat mengunduhnya di situs resmi Opencart atau melalui penyedia layanan hosting yang terpercaya. Jika sudah mengunduhnya, biasanya setiap hosting memiliki cara masing-masing untuk memasang Opencart pada website.

Namun, kamu juga dapat memasangnya dengan cara manual. Untuk itu, simak info selengkapnya di bawah ini.

Ekstrak file ZIP

JIka kamu menggunakan Windows, cukup klik kanan file, lalu pilih Extract to opencart-3.x.x.x. Sedangkan jika kamu menggunakan Mac, klik gkamu file. File di ekstrak ke folder baru dengan nama yang sama. Akses opencart-3.x.x.x, lalu folder upload.

Selanjutnya, ubah file config-dist.php menjadi config.php, lalu buka folder admin, lalu ulangi langkah di atas.

Unggah file melalui klien FTP

-

Unduh dan instal FileZilla jika belum.

-

Buka FileZilla, klik File -> Site Manager.

-

Klik New Site, masukkan informasi web server. Di samping Host, ketikkan domain Kamu.

-

Biarkan Protocol tetap pada FTP – File Transfer Protocol, dan Logon Type sebagai Normal.

-

Masukkan username dan password akun hosting Kamu. Klik Connect.

-

Setelah terhubung, akses folder public_html, buat folder baru untuk file OpenCart.

-

Kembali ke folder opencart-3.x.x.x, pilih semua file dan folder yang tersimpan di upload.

-

Drag-and-drop ke Empty directory listing. Tunggu sampai pemindahan selesai.

Lanjutkan instalasi

-

Setelahnya, buka [NamaToko].com/instal. Wizard instalasi OpenCart akan muncul.

-

Silakan baca License Agreement (Perjanjian Lisensi), lalu klik Continue.

-

Di halaman Pre-Installation, pastikan semua Status sudah berwarna hijau, lalu klik Continue.

-

Isi informasi database dan administrasi seperti yang sudah kamu buat.

-

Masukkan username dan password, yang nantinya berfungsi untuk mengakses admin backend OpenCart. Ketik alamat email Kamu, lalu klik Continue.

-

Instalasi selesai. Akan muncul pesan untuk menghapus direktori instalasi.

-

Kembali ke FileZilla, temukan direktori OpenCart, lalu hapus folder Install.

-

Website OpenCart-mu kini sudah online. Cukup masukkan URL [NamaToko].com/admin di browser, kemudian login.

Payment Gateway yang Tepat untuk Platform E-commerce Opencart Kamu

Setelah kamu selesai membuat website berbasis Opencart, kamu dapat menambahkan layanan payment gateway untuk memudahkan pelanggan membayarkan produk dan bertransaksi di website berbasis Opencartmu. Dengan payment gateway, kamu dapat menerima berbagai berbagai macam metode pembayaran dari pelanggan. Apa itu layanan payment gateway sebenarnya?

Payment gateway merupakan perantara antara pelanggan dengan website atau aplikasi agar pembayaran dapat dilakukan dengan mudah dan aman dari pelanggan ke penjual. Payment gateway tetap melibatkan lembaga keuangan lainnya dikarenakan payment gateway akan mengirimkan permintaan ke sumber dana yang akan dipilih pelanggan, misalkan bank atau perusahaan kartu kredit. Kemudian bank atau perusahaan kartu kredit tersebut yang akan menentukan apakah pelanggan memiliki permintaan dana yang tersedia. Setelah itu barulah mereka mengotorisasi permintaan dan melepas uang melalui payment gateway sebagai pembayaran transaksi ke penjual.

DUITKU merupakan payment gateway yang bisa kamu pilih di Indonesia. Dengan mengantongi izin dari bank Indonesia dan bersertifikasi PCI-DSS (standar keamanan internasional untuk pengelolaan transaksi kartu kredit), Duitku menjamin keamanan semua transaksi bisnis kamu. Proses bisnis kamu menjadi aman, lebih efisien dan mudah dengan otomasi pencatatan transaksi yang aktual dan real time 24/7.

Integrasi Duitku ke website kamu terbilang cukup mudah, kamu bisa memilih integrasi melalui coding API atau melalui penambahan plugins. Jika platform pembuat website kamu dibangun menggunakan Opencart, Duitku menyediakan plugins yang dapat kamu install melalui dashboard Opencartmu untuk mempermudah dan mempersingkat proses integrasi. Kamu dapat membuat akun di Duitku.com untuk mendapatkan API key dan merchant key yang nantinya akan menjadi kunci integrasi untuk membuka jalur pembayaran. API Key dan merchant key ini nantinya dapat dimasukan ke pengaturan plugins websitemu.

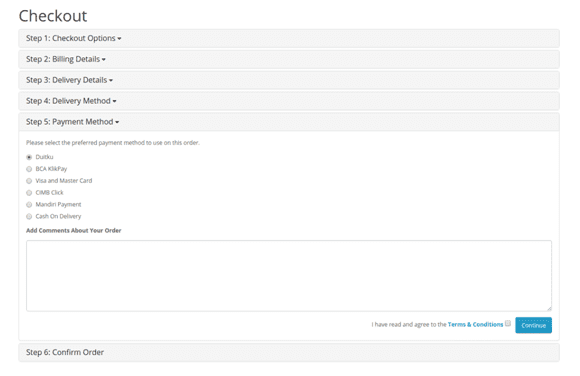

Cara Instal Payment Gateway Duitku di Opencart

Untuk menjelaskan lebih lanjut mengenai cara install plugins Duitku di dashboard Opencart, kamu dapat mengikuti petunjuk berikut :

Pertama-tama, daftarkan dulu bisnismu ke Duitku dengan klik di sini. Lalu lengkapi semua step pendaftaran.

Setelah proses pembuatan akun selesai, integrasikan website Opencart kamu dengan plugin yang telah disediakan oleh Duitku.

-

Instal Plugin DUITKU untuk Website Opencart-mu:

-

Unduh plugin Duitku untuk Opencart pada link berikut

-

Extract file yang telah di unduh.

-

Buka folder root Opencart (folder instalasi Opencart), kamu menggunakan FTP client lalu unggah folder Admin, Catalog dan System.

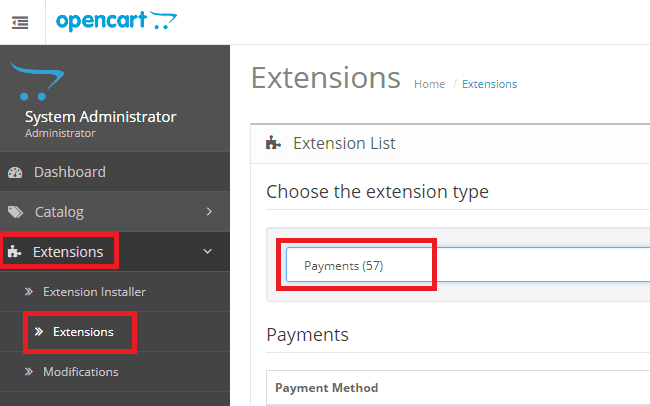

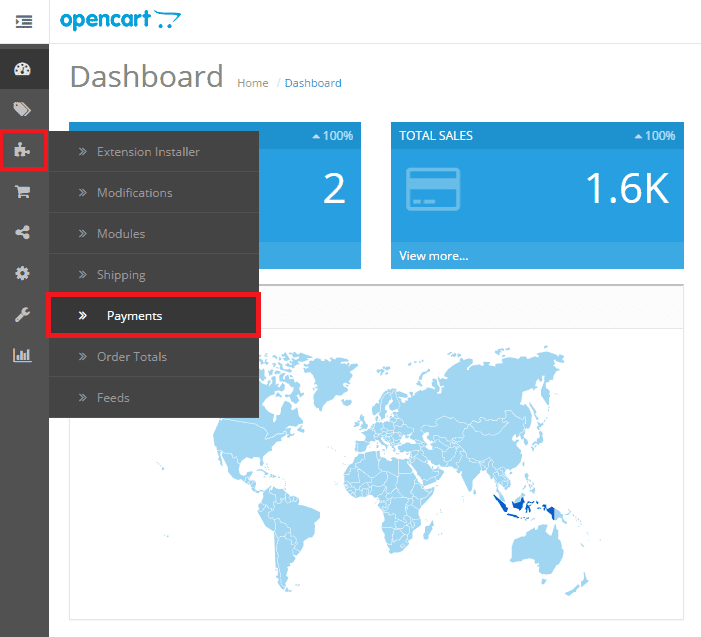

-

Buka Admin Opencart-mu (umumnya di /admin) lalu buka laman Payment. Gambar pertama adalah tampilan untuk Opencart Versi 1.5 & 2.0

Gambar kedua adalah tampilan untuk Opencart Versi 2.3 & 3.0

-

Instal Plugin DUITKU untuk Website Opencart-mu:

-

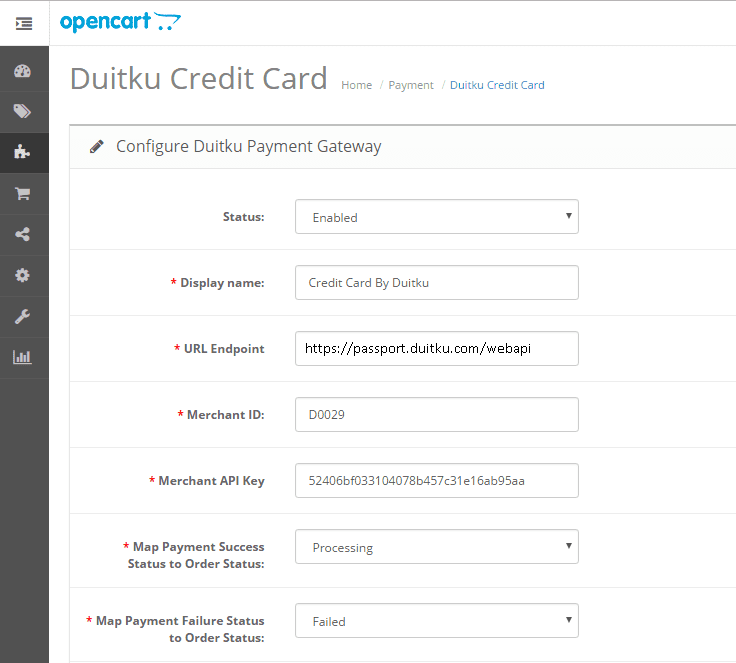

Buka laman konfigurasi dan masukkan Kode Merchant, API Key dan parameter yg diperlukan lainnya. Parameter-parameter tersebut dibuat pada laman merchant Duitku di bagian menu project.

Pada kolom URL Endpoint, apabila ketika proses integrasi bersama Duitku website masih dalam tahap development, kolom tersebut dapat diisi dengan https://sandbox.duitku.com/webapi. Jika sudah dalam tahap production, kolom URL Endpoint dapat diisi dengan https://passport.duitku.com/webapi

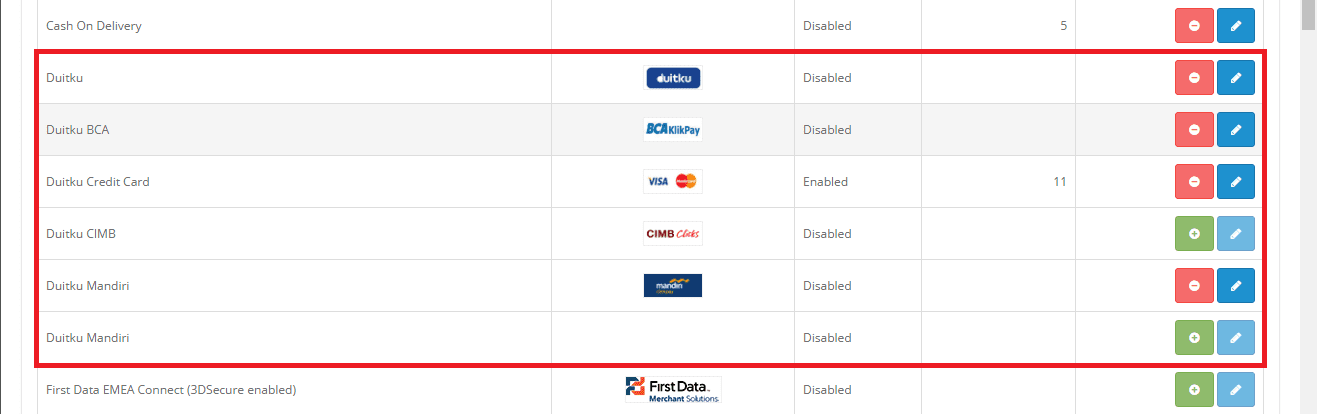

-

Konfigurasi yang serupa harus diatur pada setiap pilihan kanal pembayaran Duitku (seperti: CIMB clicks, BCA KlikPay, dsb).

-

Pastikan mata uang utama yang dipakai adalah IDR.

-

Setelah kanal pembayaran diaktifkan, maka pada pilihan metode Pembayaran DUITKU akan muncul pada situs kamu.

Berikut merupakan penjelasan cara menerima pembayaran di platform e-commerce Opencart dengan payment gateway Duitku. Jangan lupa juga untuk mengaktifkan Secure Sockets Layer (SSL) atau protokol https:// pada website Opencart kamu untuk proteksi berganda. Fungsinya adalah untuk melindungi informasi sensitif selama dalam proses pengiriman lewat jalur internet. Sehingga informasi tersebut akan terlindungi dan terhindar dari hackers dan pencurian identitas.

Integrasikan platform E-commerce Opencart-mu dengan DUITKU sekarang juga!

Bagaimana Cara Top Up dan Cek Saldo Flazz? Ini Tipsnya!

Zaman sekarang penggunaan uang elektronik atau e-money sudah kerap dilakukan dalam transaksi sehari-hari. Salah satu jenis e-money yang kerap digunakan sampai saat ini tidak lain yaitu Flazz. Untuk lebih jelasnya simak ulasan artikel yang ada di bawah ini mengenai cara top up dan cek saldo Flazz .

Pengertian Kartu Flazz dan Cara Mendapatkannya

Sebelum memasuki pembahasan mengenai cara top up dan cek saldo Flazz lebih dalam lebih baik kamu mengetahui definisinya terlebih dahulu. Pada dasarnya tujuan e-money tidak lain sebagai alat pembayaran untuk jalan tol saja. Namun seiring berjalannya waktu penggunaan e-money menjadi semakin luas yaitu sebagai alat pembayaran di minimarket, tempat parkir, bahkan hingga transportasi umum.

Begitu juga dengan Flazz yang bertujuan untuk melakukan transaksi tunai untuk pengganti uang fisik. Jenis e-money keluaran bank bca ini sudah sangat canggih karena menggunakan teknologi chip RFID sehingga prosesnya hanya dalam hitungan detik saja.

Untuk mendapatkan kartu Flazz ini kamu tidak perlu bersusah payah, kamu bisa mendapatkannya pada beberapa tempat berikut :

-

Kantor cabang BCA,

-

Pembelian lewat minimarket,

-

Sales representative Flazz BCA di beberapa gerbang tol tertentu yang menyediakan,

-

Stasiun Kereta Rel Listrik atau Commuterline,

-

Vending machine yang menyediakan e-money,

-

Pembelian secara online melalui marketplace maupun merchant.

Berdasarkan situs website resmi milik bank bca, kartu Flazz dapat digunakan di 57 ribu jenis merchant yang tersebar di berbagai wilayah. Ada banyak sekali layanan yang mendukung penggunaan kartu Flazz. Salah satunya yaitu pembayaran bahan bakar di SPBU, toko buku, hingga tempat rekreasi

Cara Cek Saldo Flazz

Pada dasarnya cara top up dan cek saldo Flazz sangat mudah dilakukan, namun sayangnya belum begitu banyak orang yang tahu. Apabila kamu termasuk salah satu orang yang belum mengetahui tips mengecek saldo kartu Flazz maka simak ulasan berikut.

- Melalui Mesin EDC BCA

- Melalui Aplikasi Mobile Banking

- Melalui Mesin ATM BCA

Langkah pertama yang wajib kamu lakukan yaitu tempelkan kartu Flazz tersebut pada mesin Electronic Data Capture (EDC) milik BCA. Tunggu beberapa saat hingga sistem EDC tersebut memproses transaksi kamu. Apabila telah selesai maka nantinya sistem reader tersebut akan menampilkan jumlah saldo yang tersisa.

Umumnya kamu bisa melakukan cek saldo pada kartu Flazz tersebut melalui mesin EDC apabila beberapa merchant menyediakannya. Bahkan kamu juga bisa langsung meminta petugas merchant untuk mengecek saldo dalam kartu Flazz

Kamu harus mengunduh aplikasi bca mobile terlebih dahulu di Google Play Store maupun Apps Store. Setelah itu buka aplikasi tersebut dan pilih menu info saldo Flazz dan tempelkan kartunya pada smartphone. Tunggu beberapa saat hingga layar ponsel pintar kamu menunjukkan jumlah saldonya.

Meskipun mudah dilakukan namun kamu wajib mempunyai nomor rekening bank bca yang telah terdaftar di mobile banking. Apabila nomor rekening bank bca milik kamu tadi belum terdaftar maka nantinya tidak dapat digunakan untuk mengecek saldo pada kartu Flazz.

Selain itu smartphone yang kamu gunakan untuk mengecek saldo di dalam kartu Flazz tersebut juga harus dilengkapi dengan fitur NFC. Bahkan kartu Flazz milik kamu tadi juga harus memenuhi syarat minimal yang sebelumnya telah ditentukan yaitu minimal dari generasi kedua dengan chipnya.

Apabila kamu tidak mau repot-repot mengurus syarat mengecek saldo menggunakan mobile aplikasi milik bank bca lebih baik lakukan di mesin atm. Caranya sangat gampang, kamu hanya perlu memasukkan kartu Flazz tersebut pada atm setelah itu secara otomatis layar mesin akan menunjukkan jumlah saldo yang tersisa. Untuk mengakhirinya kamu hanya perlu menekan menu selesai saja lalu ambil kartunya.

Jika dibandingkan dengan cara mengecek saldo kartu Flazz melalui EDC bca maupun mobile banking tentunya langkah ini jauh lebih mudah. Mengingat mesin atm bca sendiri sudah tersebar luas di berbagai wilayah sehingga kamu bisa dengan mudah menemukannya.

Cara Top Up Kartu Flazz

Setelah mengetahui cara mengecek saldonya pastinya kamu juga wajib memahami tips untuk melakukan top up kartu Flazz. Sehingga nantinya kamu bisa melakukan berbagai macam transaksi, berikut caranya.

- Melalui Aplikasi Mobile Banking

- Melalui Minimarket

- Melalui Mesin ATM BCA

Supaya tidak perlu pergi ke atm, kamu bisa menggunakan aplikasi mobile banking milik bca untuk melakukan top up. Caranya sangat mudah kamu hanya tinggal membuka aplikasi mobile banking yang telah terpasang di smartphone. Setelah itu klik menu m-bca dan masukkan kode aksesnya lalu pilih opsi Flazz.

Tempelkan kartu Flazz milik kamu tadi di tempat NFC ponsel lalu pilih menu top up dan klik ok untuk mengkonfirmasinya. Masukkan pin m-bca lalu tempelkan lagi kartu Flazz tersebut di tempat yang sama hingga proses top up berlangsung. Tunggu beberapa saat sampai selesai lalu akan muncul notifikasi yang menandakan bahwa proses top up saldo Flazz berhasil.

Sebelumnya perlu kamu ketahui bahwa syarat minimal melakukan top up saldo Flazz sebesar Rp 20.000 dan biaya admin Rp 2.000/transaksi. Setelah itu kunjungi minimarket terdekat saja lalu katakan kepada petugas kasir bahwa kamu akan melakukan top up saldo Flazz. Berikan kartu Flazz tersebut kepada petugas lalu mereka akan langsung memprosesnya.

Jangan lupa beritahu berapa nominal saldo yang akan kamu isi dan siapkan uangnya. Selesai, nantinya petugas kasir akan memberikan kamu struk sebagai bukti pembayaran. Saldo maksimal pada kartu Flazz sebesar Rp. 2.000.000 dengan maksimal penggunaan per hari sebesar Rp 2.000.000. Top up per bulan total maksimal Rp 20.000.000 dan saldo mengendap bisa mencapai Rp 0.

Tidak hanya proses mengecek saldo Flazz saja yang mudah dilakukan melalui mesin atm bca. Melainkan proses melakukan top up saldo Flazz juga sangat gampang dilakukan, caranya kamu hanya perlu memasukkan kartu debit bca ke mesin atm lalu masukkan nomor pin dengan benar.

Masukkan nominal saldo yang diisi namun pastikan jangan lupakan jumlah minimalnya sesuai ketentuan yang berlaku. Setelah itu klik opsi benar untuk melanjutkan proses top up saldo Flazz.

Ambil kartu debit bca tersebut lalu masukkan kartu Flazz ke mesin atm tadi. Nantinya mesin atm akan memunculkan informasi saldo awal beserta nominal saldo yang akan diisi. Sebelum melanjutkan ke tahap berikutnya, pastikan semuanya telah benar lalu masukkan pin dan struk akan keluar otomatis.

Demikian ulasan singkat mengenai cara top up dan cek saldo Flazz. Flazz merupakan bentuk e-money yang memiliki banyak pengguna yang biasanya digunakan untuk pembayaran tol, commuterline dan SPBU. E-money merupakan salah satu bentuk kemudahan pembayaran digital. Contoh bentuk pembayaran digital lainnya yang sering kita pakai sehari-hari seperti misalkan e-wallet, transfer bank, ataupun teknologi fintek paylater.

Jika bisnis onlinemu ingin dapat terus bersaing, pastikan website atau aplikasi (platform) onlinemu dapat menerima pembayaran digital secara real-time dan otomatis 24/7 yah! Untuk itu, kamu bisa menyambungkan platform bisnis kamu dengan layanan payment gateway.

Apa itu payment gateway? Payment gateway merupakan teknologi yang dapat memudahkan bisnis kamu dalam menerima pembayaran online dari situs web atau aplikasi. Fungsinya adalah sebagai saluran yang menghubungkan rekening penampung dengan platform dimana kamu melakukan transaksi. Sistem pembayaran akan terotomasi sehingga kamu tidak perlu repot-repot untuk mencocokkan bukti transfer pelanggan dengan daftar mutasi lagi. Sehingga kamu memiliki banyak waktu untuk mengurus aspek bisnis lainnya.

Pilihlah layanan payment gateway yang telah mengantongi izin dari Bank Indonesia seperti Duitku. Dengan proses yang mudah, Duitku akan support dan menjamin keamanan transaksi payment gateway yang berjalan pada bisnis kamu baik online maupun offline. Pencatatan transaksi menjadi lebih rapi dan terotomasi dengan layanan always on 24/7, sehingga pelanggan kamu bisa melakukan pembayaran dimana saja dan kapan saja.

Gabung sekarang, biar transaksi kamu DUITKU yang awasi!

Apa Saja Perbedaan Internet Banking Dengan Mobile Banking? Berikut Penjelasannya!

Saat ini perkembangan teknologi sudah semakin maju, terutama dalam bidang perbankan. Hal ini dibuktikan dengan keberadaan internet banking maupun mobile banking. Dengan begitu kamu tidak harus pergi ke bank maupun atm untuk melakukan transfer sejumlah dana. Untuk lebih lanjutnya simak ulasan artikel yang ada di bawah ini mengenai perbedaan internet banking dengan mobile banking.

Internet Banking

Sebelum melangkah jauh mengenai pembahasan perbedaan internet banking dengan mobile banking terlebih dahulu simak definisinya. Pada dasarnya internet banking sendiri merupakan serangkaian kegiatan yang merujuk pada transaksi keuangan melalui situs website resmi milik bank.

Mobile Banking

Layanan yang ditawarkan oleh pihak bank kepada nasabahnya ini mampu mempermudah segala macam transaksi keuangan. Sesuai dengan namanya, layanan mobile banking menggunakan smartphone untuk melakukan berbagai macam transaksi keuangan.

Perbedaan Internet Banking dan Mobile Banking

Setelah mengetahui definisi singkatnya, kini saatnya beralih menuju perbedaan internet banking dengan mobile banking. Meskipun terlihat sama namun tentunya keduanya mempunyai fungsi perbedaan antara satu sama lain, berikut penjelasannya.

- Cara Mendaftarnya

- Cara Mengaksesnya

- Fitur Yang Ditawarkan

Apabila ingin menggunakan mobile banking maka nantinya kamu akan diwajibkan untuk mengunduh aplikasinya terlebih dahulu. Bahkan kamu harus mengirimkan kode SMS yang dilakukan sebagai syarat untuk pembukaan akun di mobile banking. Setelah aplikasi mobile banking tersebut benar-benar terpasang maka kamu akan diminta untuk masuk menggunakan username dan password yang sebelumnya telah dibuat di bank.

Dengan begitu nantinya kamu bisa langsung melakukan berbagai macam transaksi keuangan melalui aplikasi mobile banking di smartphone. Menariknya lagi beberapa bank telah menyediakan sistem tarik tunai menggunakan aplikasi mobile banking sehingga lebih memudahkan para nasabah. Nantinya kamu hanya membutuhkan kode yang sebelumnya telah disediakan secara khusus melalui m-banking untuk menarik sejumlah uang di atm.

Sedangkan untuk internet banking sendiri kamu hanya membutuhkan koneksi internet saja untuk membuka situs website resmi milik bank. Sebab kamu tidak harus diwajibkan untuk mengunduh aplikasi khusus milik bank terlebih dahulu. Dengan begitu nantinya kamu hanya tinggal menggunakan browser saja untuk mengakses situs website resmi milik bank dan melakukan berbagai macam transaksi keuangan.

Selain itu transaksi perbankan yang dapat kamu gunakan melalui internet banking tersebut jauh lebih kompleks. Namun untuk proses pendaftarannya sendiri kamu wajib melakukannya di bank. Nantinya pihak bank akan memberikan user id, password, dan juga token supaya kamu bisa mengakses internet banking.

Untuk mengakses mobile banking kamu wajib memasuki aplikasinya terlebih dahulu lalu masuk menggunakan akun username beserta kata sandinya. Dengan kata lain kamu hanya bisa membuka aplikasi mobile banking tersebut di smartphone saja dan tidak bisa dilakukan melalui perangkat yang lainnya.

Lain halnya dengan internet banking yang bisa diakses melalui browser mana saja. Bahkan, kamu tidak hanya bisa menggunakan smartphone saja untuk mengakses internet banking. Melainkan kamu bisa menggunakan perangkat lain seperti halnya komputer dan juga tablet.

Proses masuk ke situs website resmi milik bank melalui internet banking ini bahkan juga berbeda dengan mobile banking. Dimana kamu wajib memasukkan username, password, dan token untuk melakukan berbagai macam transaksi keuangan dari penyedia bank.

Mobile banking menyediakan beberapa fitur dasar yang berfungsi untuk mengecek saldo dan mutasi, pembayaran tagihan keuangan maupun pembelian. Selain itu mobile banking juga digunakan untuk rekening deposito, tabungan atau giro, hingga melakukan transaksi dengan batas maksimal sebesar 50 juta rupiah per harinya. Lain halnya dengan fitur yang ditawarkan oleh internet banking.

Dimana nantinya kamu tidak hanya bisa melakukan pembayaran tagihan keuangan dan juga mengecek saldo maupun mutasi saja. Melainkan kamu juga bisa mengajukan pinjaman KPR atau KTA, mengecek nilai tukar mata uang, dan juga melakukan transaksi keuangan dengan batas maksimal sebesar 500 juta rupiah per harinya.

Selesai melakukan berbagai macam transaksi tersebut nantinya kamu akan mendapatkan notifikasi melalui email. Bahkan beberapa bank turut memberikan layanan rekapitulasi transaksi keuangan yang kamu lakukan setiap bulannya. Lain halnya dengan mobile banking yang hanya memperoleh notifikasi melalui aplikasinya sendiri untuk setiap transaksi yang kamu lakukan.

Terlepas dari semua perbedaan yang dimiliki oleh mobile banking maupun internet banking tentunya masing-masing mempunyai kelebihannya. Apabila kamu hanya membutuhkan transaksi keuangan dasar saja lebih baik gunakan aplikasi mobile banking. Namun apabila kamu membutuhkan transaksi keuangan yang jauh lebih lengkap maka mau tak mau harus menggunakan layanan internet banking.

Di sisi lain aplikasi mobile banking sangat cocok untuk kebutuhan transaksi keuangan yang mendesak dan juga cepat. Tidak hanya itu saja baik mobile banking maupun internet banking keduanya sama-sama menguntungkan. Sebab kamu tidak harus pergi ke bank maupun untuk melakukan berbagai macam transaksi keuangan. Dengan begitu nantinya kamu hanya tinggal memilih layanan mana yang akan digunakan dan pastikan sesuaikan dengan kebutuhan.

Demikian ulasan singkat mengenai perbedaan internet banking dengan mobile banking semoga nantinya bisa membantu dalam memilih dan menggunakan fitur yang paling sesuai dengan kebutuhan perbankan kamu.

Internet banking dan mobile banking sangat memudahkan nasabah untuk melakukan transaksi perbankan seperti transfer, membayar pajak, membayarkan tagihan utilitas, ataupun membayarkan tagihan pembelanjaan online.

Jika bisnis kamu ingin menerima pembayaran melalui transfer bank atau virtual account bank di Indonesia langsung di website atau aplikasi online secara otomatis, kamu dapat menyambungkan platform kamu langsung dengan layanan payment gateway.

Payment gateway merupakan teknologi yang dapat mempermudah sistem transaksi untuk dapat mengotorisasi suatu proses transaksi yang berjalan pada e-commerce, aplikasi, maupun website. Proses transaksi dalam teknologi ini dapat dilakukan dengan berbagai macam cara, yaitu dengan menerima pembayaran debit, transfer bank, virtual account dan juga sistem pembayaran langsung jenis lain seperti direct debit, QRIS dan lainnya. Dengan begitu, pelanggan dapat menentukan sendiri alat pembayaran melalui payment gateway dan melakukan pembayarannya di sana.

Salah satu payment gateway yang sudah memiliki izin dari Bank Indonesia adalah Duitku. Dengan Duitku, kamu dapat melakukan otomasi pembayaran melalui jasa transfer bank (virtual account) dari bank-bank besar di Indonesia seperti BCA, BRI, Mandiri, CIMB dan banyak lagi. Berbagi metode pembayaran lainnya seperti e-wallet, gerai retail, kartu kredit maupun paylater juga tersedia dengan harga layanan yang kompetitif.

Tingkatkan penjualanmu dengan memberikan kemudahan bagi pelanggan untuk membeli produkmu. Apapun transaksinya, DUITKU solusinya!

Merchant Discount Rate, Definisi dan Implementasinya

Pemerintah Indonesia terus menerapkan berbagai kebijakan untuk mendukung sosialisasi pembayaran online di Indonesia. Untuk mewujudkan sistem pembayaran nasional yang lancar, aman, efisien, dan andal, serta dengan memperhatikan perkembangan informasi, komunikasi, teknologi, inovasi yang semakin maju dan kompetitif, maka kebijakan sistem pembayaran nasional perlu diintegrasikan pada penyelenggaraan Gerbang Pembayaran Nasional atau National Payment Gateway.

Gerbang Pembayaran Nasional atau GPN adalah sebuah sistem jaringan antar bank di Indonesia yang diinisiasi oleh Bank Indonesia, dan merupakan pemenuhan atas kebutuhan masyarakat untuk bertransaksi secara nontunai.

Penyelenggara GPN dan pihak yang terhubung dengan GPN wajib mematuhi kebijakan skema harga yang ditetapkan oleh pemerintah. Kebijakan skema harga tersebut salah satunya yakni merchant discount rate atau MDR yang digunakan oleh penyelenggara GPN, penyelenggara Switching yang bekerja sama dengan Lembaga Switching, dan pihak yang terhubung dengan GPN.

Apa Itu Merchant Discount Rate?

Bank Indonesia mendefinisikan merchant discount rate atau MDR sebagai tarif yang dikenakan kepada merchant oleh bank, atau penyedia jasa pembayaran, dimana besaran nominal merchant discount rate dan distribusi MDR ditetapkan oleh Bank Indonesia (untuk QRIS) atau penyedia jasa pemroses pembayaran (untuk metode pembayaran lainnya).

Merchant Discount Rate QRIS

Pemerintah Indonesia menerapkan Merchant Discount Rate standar 0,7% untuk semua transaksi QRIS online dan offline, dan dibayarkan oleh merchant dengan memotong langsung biaya layanan ke saldo yang masuk ke rekening penampung merchant.

Hal tersebut tertuang dalam Peraturan Anggota Dewan Gubernur Nomor 19/10/PADG/2017 Tentang Gerbang Pembayaran Nasional (National Payment Gateway), dimana merchant discount rate merupakan tarif yang dikenakan kepada pedagang atau merchant oleh bank.

Bank Indonesia menegaskan bahwa merchant discount rate merupakan kewajiban yang dibayarkan oleh merchant dan tidak diperbolehkan untuk dibebankan kepada konsumen, apabila dibebankan kepada konsumen maka akan berpotensi menyebabkan kenaikan harga produk atau layanan dari merchant tersebut.

Implementasi Merchant Discount Rate QRIS

Bank Indonesia menetapkan kebijakan atas skema harga untuk merchant discount rate, dimana merchant discount rate ditetapkan dengan memenuhi beberapa pertimbangan antara lain:

-

Perluasan akseptasi, efisiensi, kompetisi, layanan, dan inovasi;

-

Aspek cost of recovery dengan margin yang wajar dan tingkat risiko;

-

Besaran dan struktur tarif dan bea; dan

-

Tidak bertentangan dengan kebijakan nasional;

Lembaga keuangan resmi seperti Bank menerapkan merchant discount rate dalam berbagai lini layanannya. Diantaranya sebagai biaya administrasi transaksi yang dikenakan kepada merchant atas pemrosesan transaksi pembayaran dengan menggunakan kartu dan atau uang elektronik. Umumnya dapat ditemui pada penggunaan mesin Electronic Data Capture (EDC) yang dapat dipakai untuk menerima transaksi pembayaran dengan menggunakan Kartu Debit, Kartu Kredit, dan scan QRIS.

Sistem pembayaran bersama berbasis server diwujudkan salah satunya dalam bentuk QRIS (Quick Response Code Indonesian Standard). Demi memperkuat kebijakan sistem pembayaran untuk mendukung pemulihan ekonomi dan akselerasi digitalisasi yang inklusif, Bank Indonesia mengeluarkan kebijakan terkait merchant discount rate yang dilangsungkan atas transaksi Scan QRIS. Dimana besaran tarif yang dibebankan tergantung dari jenis merchant.

Besaran Merchant Discount Rate QRIS Berdasarkan Jenis Usaha

Melalui QRIS, kamu akan mendapat tarif senilai 0,7% apabila kategori usaha kamu berupa Usaha Kecil (UKE), Usaha Menengah (UME) dan Usaha Besar. Sektor pendidikan dikenakan biaya sebesar 0,6%, Stasiun Pengisian Bahan Bakar Umum atau SPBU sebesar 0,4%, kemudian transaksi government to people (G2P) atau people to government (P2G) dan Usaha Mikro (UMI) sebesar 0%.

Pengembangan yang terintegrasi dan berkesinambungan diwujudkan dengan memperpanjang masa berlaku merchant discount rate melalui Scan QRIS offline sebesar 0% untuk merchant kategori Usaha Mikro (UMI), dari semula tertanggal 30 Juni 2022 diperpanjang menjadi 31 Desember 2022. Dengan tujuan untuk melanjutkan upaya perluasan ekosistem digital dan mendorong peningkatan transaksi khususnya UMKM.

Kebijakan pemerintah yang dapat disimpulkan dari ulasan diatas tak lain bertujuan untuk tetap mendorong pertumbuhan ekonomi di tengah labilitas perekonomian global kini. Mendukung pembangunan ketahanan serta peningkatan daya saing yang sejalan dengan upaya pengendalian inflasi dalam menjaga stabilitas nilai tukar.

Merchant Discount Rate pada Uang Elektronik

Uang Elektronik adalah nilai uang yang disimpan secara elektronik dalam suatu media server atau chip yang dapat dipindahkan untuk kepentingan transaksi pembayaran atau transfer dana. Uang Elektronik merupakan instrumen pembayaran yang memenuhi unsur sebagai berikut:

-

Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu kepada penerbit;

-

Nilai uang disimpan secara elektronik dalam suatu media server atau chip; dan

-

Nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai perbankan.

Uang elektronik berdasarkan media penyimpanan dibagi kedalam segmen uang elektronik server based yaitu uang elektronik dengan media penyimpan berupa server, kemudian uang elektronik chip based yaitu uang elektronik dengan media penyimpan berupa chip.

Contoh uang elektronik berbasis chip ialah seperti E-Money Mandiri, Tap Cash BNI, Flazz BCA dan Brizzi BRI. Selanjutnya, uang elektronik berbasis server diantaranya seperti layanan dompet digital atau e-wallet termasuk ke dalam yaitu GoPay, LinkAja, ShopeePay, OVO dan DANA.

- Uang Elektronik Chip Based

-

Tarif 0,5% untuk transaksi reguler misalnya untuk Usaha Mikro hingga Besar dan Pendidikan; dan

-

Tarif 0% untuk transaksi government to people (G2P) atau people to government (P2G) misalnya bantuan sosial, pembayaran pajak, paspor, dan donasi (nirlaba).

- Uang Elektronik Server Based

-

Gopay : 2% (produk fisik) – 4% (produk digital)

-

OVO : 1,67% (produk fisik) – 3,03% (produk digital)

-

ShopeePay : 2% (produk fisik) – 4% (produk digital)

-

LinkAja : 1,67%

-

Dana : 1,67%

Pemberlakuan merchant discount rate pada uang elektronik chip based mulai ditetapkan pada tanggal 01 Maret 2021 oleh Bank Indonesia. Dimana implementasi merchant discount rate dengan uang elektronik chip based terdiri dari 2 skema tarif, yaitu:

Merchant discount rate dibayarkan oleh merchant kepada acquirer yang sekaligus sebagai penerbit uang elektronik dengan media penyimpan berupa chip (chip based), yang terlibat langsung dalam pemrosesan transaksi atas setiap transaksi konsumen dalam pembelian layanan atau barang.

Bank Indonesia mendukung implementasi non tunai, yang salah satu contohnya terwujud pada ekosistem transportasi pada penerapan pembayaran non tunai di jalan tol. Namun rencana implementasi Multi Lane Free-Flow (MLFF) di tahun 2022 yang tidak lagi menggunakan uang elektronik chip based, dapat diprediksi akan menyebabkan investasi penerbit uang elektronik chip based tidak akan membaik.

Berbeda dengan uang elektronik chip-based yang memiliki wujud fisik, uang elektronik Server based biasanya digunakan dalam bentuk aplikasi di smartphone, dan dapat di integrasikan ke website atau aplikasi lainnya untuk melakukan pembayaran. Uang elektronik server-based juga sering disebut dompet elektronik atau e-wallet. Beberapa yang sering kita dengar antara lain Gopay, OVO, ShopeePay, atau LinkAja.

Untuk e-wallet, besaran MDR yang diberikan bergantung pada penyedia jasa e-wallet tersebut. Untuk transaksi online di tahun 2022, besaran MDR dari tiap e-wallet tersebut antara lain :

Merchant Discount Rate pada Kartu Kredit

Besaran Merchant Discount Rate untuk metode pembayaran kartu kredit akan sepenuhnya bergantung dari pihak bank pemroses transaksi (bank acquiring), dan berkisar antara 2.5% – 3% dari besar nominal transaksi. Untuk memproses kartu kredit secara fisik, bank juga akan menyediakan mesin EDC untuk membaca kartu. Mesin EDC ini dapat dipinjamkan secara berbayar ataupun secara gratis oleh pihak bank (tergantung pada jumlah volume transaksi merchant).

Untuk merchant atau pebisnis online yang ingin menerima pembayaran menggunakan berbagai ragam metode pembayaran online seperti QRIS, e-wallet, kartu kredit, ataupun transfer bank (virtual account), kamu dapat menghubungkan website atau aplikasi kamu dengan layanan payment gateway.

Payment Gateway menghubungkan website atau aplikasi dengan berbagai layanan perbankan dan penyedia jasa keuangan supaya user atau pelanggan dapat membayarkan produk dan bertransaksi langsung di website atau aplikasi merchant dengan berbagai metode pembayaran dengan satu koneksi. Salah satu payment gateway Indonesia yang telah mengantongi izin dari bank Indonesia antara lain Duitku.

Selain mendapatkan izin dari bank Indonesia, Duitku mengantongi sertifikat PCI-DSS yang merupakan standar keamanan internasional untuk mengelola transaksi online. Jadi untuk apa khawatir? Ayo permudah pengelolaan bisnis kamu bersama DUITKU!.

Ini 5 Cara Bayar Virtual Account BNI dari ATM BRI Yang Gampang

Di era informasi seperti saat ini pembayaran transaksi jual beli melalui online shop maupun e-commerce menjadi semakin mudah. Kamu dapat melakukan pembayaran tersebut melalui berbagai macam metode. Salah satunya yaitu dengan menggunakan virtual account. Namun sayangnya belum begitu banyak orang yang tahu bagaimana cara bayar virtual account BNI dari ATM BRI.

Padahal cara membayar menggunakan virtual account sangat mudah jika dibandingkan dengan yang lain. Proses transfer biayanya juga sangat cepat, bagi kamu yang belum tahu simak ulasan artikel berikut ini.

Pengertian Virtual Account BNI

Sebelum melangkah lebih jauh lagi mengenai cara bayar virtual account BNI dari ATM BRI tentunya kamu wajib mengetahui pengertiannya terlebih dahulu. Pada dasarnya, virtual account BNI sendiri merupakan salah satu metode pembayaran yang memberikan kemudahan transaksi bagi para nasabah BNI. Nantinya para pelanggan yang melakukan transaksi akan memperoleh nomor ID virtual account sebagai nomor rekening penerima pembayaran.

ID virtual account antara yang satu dengan lainnya sudah pasti berbeda untuk setiap pelanggan. Perlu kamu ketahui juga bahwa ternyata virtual account BNI tersebut hanya berlaku selama satu hari penuh saja alias 1 x 24 jam. Apabila nantinya kamu melakukan transfer uang melewati batas waktu yang telah ditentukan maka sudah pasti transaksi tersebut akan batal secara otomatis.

Untuk itu pastikan dengan benar bahwa kamu melakukan transfer uang di waktu yang tepat supaya nantinya tidak harus mengulang dua kali. Apabila kamu masih bingung maka lebih baik simak penjelasan fasilitas virtual account BNI berikut ini.

Cek juga : Pengertian Virtual Account?

Fasilitas Virtual Account BNI

Setelah mengetahui definisi virtual account milik BNI, kamu juga wajib memahami fasilitasnya. Salah satunya yaitu nomor ID virtual account BNI tersebut nantinya akan muncul bersamaan dengan namanya di rekening koran perusahaan. Pembayaran virtual account BNI dapat dilakukan melalui seluruh bank baik itu dalam bentuk rupiah hingga dolar melalui sistem kliring atau RTGS.

Bagi mitra biller nantinya kamu dapat melakukan pembayaran melalui cabang BNI atau bisa melakukan transfer melalui bank yang lainnya. Bahkan kamu juga dapat melakukan transaksi tunai, kliring, cek dan bilyet giro BNI, dan juga berbagai macam instrumen pembayaran yang lain. Ciri khusus dari virtual account BNI sendiri terletak pada 8 digit nomor yang dimilikinya. Nomor yang dimaksud itu tadi dibentuk secara otomatis oleh sistem bank BNI sedangkan yang lainnya dibuat secara bebas.

Manfaat Virtual Account BNI

Ada banyak sekali manfaat yang dapat kamu peroleh dari virtual account BNI tersebut. Salah satunya yaitu nantinya kamu tidak perlu mengunggah bukti transfer (konfirmasi pembayaran) lagi ketika telah melakukan pembayaran. Mengingat sistem virtual account BNI tersebut akan mencatatnya secara otomatis. Dengan begitu nantinya berbagai macam transaksi keuangan yang kamu lakukan bisa berjalan efisien.

Sedangkan bagi penjual keuntungan dari virtual account BNI dapat membuat pembayaran yang dilakukan oleh pembeli bisa langsung masuk ke rekening. Bahkan hasil transaksi tersebut dapat dilihat melalui iBanking BNI Corporate maupun BNI Direct karena sistemnya yang real time.

Cara Bayar Virtual Account BNI dari ATM BRI

Tidak sedikit orang yang masih merasa bingung melakukan transfer virtual account BNI melalui ATM BRI. Bagi kamu yang masih mengalami kesulitan maka jangan khawatir berikut ini merupakan cara bayar virtual account BNI dari ATM BRI yang wajib diikuti.

- Melalui ATM BRI

- Melalui Mobile Banking BRI

- Melalui Internet Banking BRI

- Melalui Teller BRI

- Melalui Mini ATM

Pertama-tama kamu bisa langsung memasukkan kartu ATM ke mesin. Jika sudah masukkan pin ATM tersebut lalu di bagian layar pilih menu transaksi lain. Jika sudah, klik di bagian menu pembayaran lalu pilih opsi lainnya. Di bagian sisi kiri klik opsi BRIva lalu masukkan kode bank BNI yang dimulai dari angka 009 diikuti dengan nomor virtual account tadi. Pastikan informasi pembayaran tersebut sudah benar lalui lanjutkan dan tunggu prosesnya sampai selesai.

Pastikan koneksi internet dalam jaringan yang bagus setelah itu buka aplikasi mobile banking BRI. Klik menu info pada halaman mobile bank BRI tadi lalu klik menu BRIva. Masukkan kode 009 milik bank BNI lalu lanjutkan dengan nomor virtual account BNI. Kamu akan diminta untuk memasukkan jumlah uang yang ditransfer nantinya.

Cek semuanya jangan sampai ada yang keliru setelah itu masukkan pin mobile atau sms banking BRI. Tunggu beberapa saat kemudian sampai proses transaksi tersebut berhasil dan nantinya kamu akan memperoleh notifikasi pembayaran ketika telah selesai.

Sebenarnya cara melakukan transfer virtual account BNI ini hampir mirip dengan mobile banking. Dimana kamu hanya perlu login ke halaman internet banking BRI setelah itu masukkan username dan juga kata sandinya. Pilih opsi pembayaran lalu pilih menu BRIva dan masukkan virtual account BNI yang didahului dengan kode 009.

Masukkan password atau kata sandiri untuk melanjutkan proses transaksi tersebut lalu nantinya kamu akan diminta mengetikkan mToken. Setelah berhasil nantinya kamu akan memperoleh notifikasi dari pihak BRI.

Apabila kamu tidak ingin repot maka lebih baik lakukan transfer virtual account BNI melalui teller BRI. Caranya sangat gampang kamu cukup datang ke kantor cabang BRI terdekat lalu ambil nomor antrian teller. Di sana kamu akan diminta untuk mengisi slip setoran jika sudah serahkan kepada petugas. Tunggu beberapa saat karena nantinya teller akan melakukan validasi pembayaran. Selesai kamu tinggal menyimpan slip setoran hasil transfer virtual account BNI tersebut.

Langkah yang satu ini merupakan tips terakhir untuk melakukan transfer virtual account BNI. Kamu hanya tinggal masuk ke aplikasi mini ATM BRI saja tetapi sayangnya belum begitu banyak pengguna yang mengetahui fasilitas ini. Namun meskipun begitu cara yang satu ini cukup efektif untuk melakukan berbagai macam transaksi keuangan salah satunya dalam transfer virtual account BNI, berikut caranya.

Setelah memasuki aplikasi mini ATM BRI maka kamu bisa langsung memilih opsi mini ATM. Klik menu pembayaran dan pilih opsi BRIva. Gesekkan kartu ATM BRI milik kamu tadi lalu masukkan kode bank BNI yaitu 009. Lanjutkan proses tersebut dengan cara memasukkan nomor virtualnya tadi.

Selesai kamu hanya tinggal memasukkan pin ATM BRI lalu klik menu lanjut untuk memproses transaksi. Untuk mencetak struk pembayaran virtual account tadi kamu tinggal mengklik opsi ya.

![]()