Begini Cara Tahu Pinjol Ilegal

Pinjol merupakan singkatan dari pinjaman online yang merupakan fintech (financial technology) platform. Mengapa disebut demikian, hal ini dikarenakan proses pinjam meminjamnya full dilakukan secara online/daring tanpa tatap muka. Sudah tidak terhitung banyaknya pinjaman online yang beredar saat ini. Berjamurnya pinjol di Indonesia tidak bisa dilepaskan dari adanya krisis ekonomi yang diperparah dalam masa pandemi Covid-19. Banyaknya pengurangan karyawan dan lesunya perekonomian yang terjadi, akan tetapi di sisi lain kebutuhan primer dan pemenuhan kesehatan harus tetap berjalan.

Persyaratan yang mudah, tanpa agunan dan nominal limit pencairan yang besar merupakan daya tarik yang diiming-iming oleh pinjol kepada setiap calon penggunanya. Biasanya cukup dengan menyerahkan foto diri, foto KTP dan slip gaji, jika disetujui maka kurang dari 1 x 24 jam dana akan dicairkan ke rekening bank yang kamu daftarkan. Sangat simple dan mudah bukan?

Selain kemudahan yang ditawarkan, jangan membuat kamu lengah. Pinjaman online yang beredar di Indonesia saat ini ada yang legal dan ilegal. Ada perbedaan mendasar mengenai keduanya yang harus kamu tahu sebelum menjadi korban dari pinjaman online.

Pinjol legal merupakan pinjaman online yang telah terdaftar di OJK (Otoritas Jasa Keuangan), sehingga OJK memiliki aturan-aturan yang jelas yang harus ditaati. Seperti penetapan suku buka, cara penagihan, jangka waktu untuk pelunasan dan beberapa persyaratan lainnya yang diatur dengan sewajarnya. Pengguna tidak merasa dibohongi dan dirugikan dan penagihannya tak sesuai tenor atau bunganya tidak membengkak diluar kesepakatan yang jelas di awal.

Selain tidak terdaftar di OJK, berikut ciri-ciri pinjol ilegal lainnya :

- Biasanya menetapkan suku bunga tinggi melebihi batas ketentuan dan tidak dijelaskan di awal secara jelas. Suku bunga yang seharusnya boleh dibebankan per harinya mulai 0,05% sampai maksimal 0,8%. Yang berarti jika sebulan 1,5% sampai maksimal 24%.

- Mengambil fee yang besar. Fee disini diambil dari biaya provisi dan biaya administrasi. Biaya provisi dikenakan hanya diawal pinjaman ketika pinjaman disetujui. Umumnya berkisar 1-5% dari total pinjaman untuk pinjol berizin. Biaya administrasi bersifat tetap, mulai 1% atau ditetapkan dengan nominal tertentu.

- Memiliki denda yang tidak terbatas dan sistem bunga berbunga (compounding interest)

- Penagihan oleh debt collector dengan teror dan intimidasi kepada peminjam dana dan lingkungan sekitarnya

- Biasanya menawarkan pinjaman dengan mengirimkan SMS atau WhatsApp

- Aplikasi pinjol meminta akses ke data pribadi seperti buku kontak, galeri hingga lokasi kamu

Selain dari ciri-ciri di atas, begini cara tahu pinjol ilegal, sumber diambil dari video Mata Najwa pada 16 September 2021 sebagai berikut :

- Chat nomor WhatsApp OJK 081-157-157-157 melalui smartphone kamu

- Ketikkan nama pinjaman online yang akan di cek, kemudian kirim

- Tunggu jawaban yang akan muncul pada halaman chat kamu

- Akan muncul balasan WhatsApp yang menyatakan bahwa nama pinjol yang kamu ketik Terdaftar / Tidak Terdaftar atau berizin dari OJK (status ilegal)

Percakapan chat WhatsApp dengan OJK melalui nomor tersebut dilayani oleh bot otomatis bernama Rojak (Robot Penjawab Kontak OJK). Selain untuk pengecekan pinjaman online legal atau ilegal, kamu juga bisa melakukan konsultasi lainnya pada nomor OJK di atas langsung dengan petugas. Caranya ketikkan “#hubungipetugas”, tunggu beberapa saat maka akan dibalas sesuai dengan antrian. Layanan ini beroperasi mulai pukul 07:40 sampai 15:45 WIB pada hari Senin – Jumat. Selain pengecekan dari aplikasi WhatsApp, kamu juga bisa melakukan pengecekan ke kontak resmi OJK via telepon di nomor 157 atau via email di [email protected]

Dengan kemudahan ini, masyarakat Indonesia bisa dengan cepat dan mudah untuk mengetahui status pinjol sebelum bergabung mengambil pinjaman. Sehingga diharapkan dapat mengurangi peluang bertambahnya kasus kerugian materil dan immateril seperti yang saat ini banyak terjadi.

Kartu Kredit Termurah dan Terpercaya Yang Bisa Kamu Lirik!

Kemajuan teknologi di tengah perkembangan zaman era milenial telah membentuk pola transaksi keuangan yang mudah dan praktis. Tidak melulu dalam bentuk tunai atau debit, kartu kredit kini telah menjadi favorit banyak orang. Tentunya, hal ini tidak lepas dari banyaknya manfaat kartu kredit bagi kebutuhan sehari-hari.

Keberadaan kartu kredit sudah dikenal sejak lama, namun pola transaksi keuangan masa kini membuat kartu kredit jauh lebih bermanfaat dan praktis. Tapi, apa sebenarnya kartu kredit itu? Mari simak lebih dalam mengenai kartu kredit agar Anda memahaminya dengan benar dan bisa memanfaatkannya dengan baik.

Secara sederhana, pengertian kartu kredit adalah alat pembayaran berupa kartu yang dalam transaksi keuangan, biaya pembayaran akan dipenuhi terlebih dahulu oleh bank penerbit kartu. Setelah itu, pemilik kartu kredit wajib melunasi utang pembayaran kartu tersebut sesuai dengan jangka waktu yang telah disepakati sebelumnya. Kartu kredit berbeda dengan kartu debit yang membayar dari uang Anda sesungguhnya, sehingga kartu kredit mampu memberikan keuntungan tersendiri bagi yang menggunakannya.

Sekarang, akan kami ulas beberapa Kartu Kredit Termurah yang bisa kamu pilih.

Kartu Kredit Citibank

Salah satu keunggulan Citibank adalah sistem dan pelayanan yang mumpuni. Pengalaman bank ini yang sudah puluhan tahun tidak bohong, layanannya termasuk yang terbaik.

Citibank menawarkan beragam jenis kartu, yaitu:

- Kartu Citi Rewards memberikan Rewards Points untuk transaksi hingga 3x dengan berbelanja Rp3.000,- di kategori dining, shopping, dan international spending, yang diklaim bisa menghemat belanjaan hingga 15% dengan menukarkan Citi Rewards Points di merchant yang berpartisipasi. Citi Rewards Points yang Anda peroleh tidak memiliki masa kadaluarsa.

- Kartu Citi Cash Back memberikan unlimited 1% Cash Back. Tanpa limit Cash Back, tanpa batas waktu penukaran, tanpa minimum pemakaian. Cash Back berlaku selamanya.

- Kartu Citi Prestige menyediakan akses ke Citi Prestige Executive dan layanan Concierge 24 Jam. Gratis layanan antar/jemput dari/ke bandara dengan kendaraan mewah 5 (lima) kali setiap tahun dan gratis asuransi perjalanan sampai dengan Rp13.000.000.000

Iuran tahunan : Rp 350.000 – Rp 9.000.000

Kartu Kredit BCA.

Kartu kredit BCA adalah salah satu penerbit yang ternama di Indonesia. Sejalan dengan bank BCA yang punya jaringan ATM paling luas dan kuatnya brand BCA yang dikenal di semua kalangan. Keunggulan memiliki kartu kredit BCA adalah Anda mendapatkan suku bunga yang bersaing dan relatif rendah dibandingkan bank – bank penerbit kartu kredit lainnya. Nanti di bagian perbandingan bunga Anda bisa lihat suku bunga kartu BCA dibandingkan kartu dari bank-bank lain.

Dengan suku bunga per bulan yang cukup rendah, fasilitas cicilan di kartu BCA menjadi menarik dan tidak jarang menawarkan program cicilan 0 % untuk transaksi di e-commerce.

BCA menyediakan pilihan tiga varian kartu, yaitu BCA Card, Visa dan Mastercard, dengan fitur sebagai berikut:

- BCA Everyday Card. Untuk pembelanjaan kebutuhan sehari hari dengan Reward BCA lebih besar sepanjang tahun dan gratis iuran tahunan Rp 0 di 1 Tahun Pertama untuk pengajuan s/d 31 Desember 2020

- BCA Indomaret. Kartu kredit co-branding yang diterbitkan oleh BCA bekerja sama dengan Indomaret, dengan fasilitas cicilan dengan bunga ringan dan gratis iuran tahunan di 1 Tahun Pertama untuk pengajuan s/d 31 Desember 2020

- BCA Singapore Airlines KrisFlyer Visa Signature. Kartu kredit travel dengan keistimewaan keanggotaan KrisFlyer, dengan Welcome bonus hingga 10.000 KrisFlyer Miles, Complimentary beverage Starbucks di Bandara Indonesia, Fasilitas Cicilan BCA 0% 6 bulan untuk pembelian tiket Singapore Airlines atau SilkAir (website Singapore Airlines/SilkAir dan ticket office) dan gratis Iuran tahunan di 1 Tahun Pertama untuk pengajuan s/d 31 Desember 2020.

Iuran Tahunan : Rp 125.000 & Rp 100.000 biaya tambahan

Iuran Tahunan : Rp 125.000 & Rp 100.000 biaya tambahan

Kartu Kredit Mandiri

Sebagai bank dengan asset terbesar dan jaringan terluas di Indonesia, Mandiri menerbitkan kartu kredit dengan jumlahnya yang tidak tanggung – tanggung, ada 18 jenis pilihan kartu dari Mandiri. Mandiri menyediakan berbagai pilihan ragam kartu buat kebutuhan nasabah untuk kenyamanan kebutuhan sehari-hari, travel, otomotif, dan golf.

Beberapa jenis kartu kredit dari Mandiri, yang Anda bisa pertimbangkan adalah:

- Mandiri Signature. Kartu ini untuk Anda yang suka travelling dengan fasilitas 3X fiestapoin ditukarkan di lebih dari 10rb outlet merchant, tukarkan fiestapoin menjadi Flight Award melalui mileage maskapai Anda dan Complimentary Lounge & Airport Merchant.

- Mandiri Co Brand Pertamina. Kartu ini memberikan No Surcharge saat bertransaksi di seluruh SPBU Pertamina di seluruh Indonesia, perlindungan asuransi maksimal sebesar Rp 1 miliar serta fasilitas derek dan asistensi darurat kendaraan 24 jam dan Double fiestapoin untuk setiap transaksi kelipatan Rp. 20 ribu atas pembelian BBM di SPBU Pertamina di seluruh Indonesia.

- Mandiri Golf Gold. Fasilitas kartu adalah diskon lapangan & merchant golf hingga 50% di lapangan dan merchant golf pilihan yang bekerjasama, dan program Golf Travelling Special price dengan fasilitas cicilan dengan atau tanpa bunga.

- Pengajuan kartu kredit Mandiri bisa dilakukan apply secara online, namun pengajuan aplikasi hanya dapat melalui handphone ponsel menggunakan Chrome atau Safari. Tidak bisa pengajuan melalui PC atau Laptop.

Iuran Tahunan: Level dasar Rp 15.000/bulan, Level menengah Rp 28.500/bulan, Level atas mulai dari Rp 500.000/tahun

Kartu Kredit BNI

Bank BNI menerbitkan 24 jenis kartu kredit dengan berbagai macam jenis, yaitu kartu reguler, co-brand, affinity, corporate dan business card.

Beberapa pilihan kartu terbitan BNI 46 yang cukup menarik adalah:

- Kartu Kredit Garuda BNI. Kartu hasil kerjasama co-branding antara BNI dan PT Garuda Indonesia yang menawarkan Double miles untuk setiap transaksi pembelanjaan Anda menggunakan Kartu Kredit GARUDA BNI, bonus GarudaMiles, diskon 5% setiap penukaran award mileage menjadi tiket penerbangan gratis sepanjang tahun, fasilitas free Executive Lounge di bandara-bandara yang bekerjasama dengan BNI.

- Kartu Kredit BNI Telkomsel. Kartu hasil kerjasama co-branding antara BNI dan Telkomsel memberikan Paket HaloKick Spesial BNI Cobrand Telkomsel dengan kuota data hingga 200 GB/bulan, Extra 3x Rewards Point untuk pembayaran tagihan Telkomsel dan Bonus LinkAja hingga Rp 750.000.

- BNI Corporate Card. Kartu Kredit BNI yang diberikan kepada pegawai dengan level atau jabatan tertentu dari sebuah perusahaan yang dapat dipergunakan sebagai alat pembayaran atau transaksi yang berhubungan dengan kegiatan perusahannya.

- BNI American Express Business Card merupakan Kartu Kredit Bisnis yang diterbitkan oleh BNI bekerjasama dengan Principal American Express, yang dipersembahkan bagi para pemilik usaha kecil dan menengah untuk membantu aktifitas bisnis dan usaha.

Iuran Tahunan : Rp 120.000 – Rp 800.000

Kartu Kredit CIMB Niaga

Adaptasi teknologi yang cepat juga digunakan CIMB Niaga ketika akan menerbitkan berbagai macam kartu kredit untuk digunakan sebagai alat transaksi pembayaran non-tunai.

Beberapa pilihan kartu kredit yang cukup menarik adalah :

- Kartu kredit CIMB Niaga Ultimate

Kartu kredit yang diperuntukkan bagi nasabah yang hobi berbelanja dengan fitur Cashback 4% untuk setiap transaksi di luar negeri plus kesemapatan untuk mendapatkan 9 kali Poin Xtra. - Kartu kredit CIMB Niaga Infinite

Kartu kredit CIMB Niaga ini dapat dimaksimalkan bagi nasabah yang ingin mendapatkan keistimewaan untuk setiap transaksi di seluruh merchant-merchant dunia yang bekerjasama dengan CIMB Niaga. - Kartu kredit CIMB Niaga Classic

Kartu kredit basic yang diterbitkan CIMB Niaga dengan beberapa fasilitas seperti cicilan tetap dan bunga ringan. - Kartu kredit CIMB Niaga Gold

Kartu kredit basic lainnya yang diterbitkan oleh Bank CIMB Niaga dengan fasilitas gratis iuran tahunan seumur hidup serta fasilitas cician tetap untuk setiap transaksi dan berhak mendapatkan 1 poin Xtra untuk setipa transaksi dengan nilai Rp 5.000. - Kartu kredit CIMB Niaga Platinum

Kartu kredit yang diteritkan bagi nasabah yang ingin emndapakan eksklusifitas untuk setiap transaksinya dengan layanan ekstra melalui Global Service yang langsung diberikan oleh penyedia jasa penerbit kartu kredit. - Kartu kredit CIMB Niaga Syariah Gold

Kartu kredit yang diterbitkan dengan menggunakan prinsip Syariah dengan fasilitas berupa nilai tukar kompetitif untuk setiap transaksi dengan mata uang asing, hingga tarik tunai di luar negeri.

Iuran tahunan : Rp 300.000 – Rp 3.000.000

Kartu Kredit HSBC

Kartu kredit HSBC adalah salah satu penerbit yang sudah lama dan karena ini adalah bank berskala global, kartu kredit terbaik yang diterima secara luas di berbagai negara, tanpa perlu cemas penolakan saat di luar negeri.

HSBC mengeluarkan beberapa kartu, antara lain:

- HSBC Gold Card. Kartu kredit ini menawarkan transaksi menjadi cicilan ringan hingga 24 bulan, sisa limit menjadi dana tunai dengan cicilan ringan hingga 24 bulan, lalu kredit cicilan 0 % hingga 12 bulan di merchant terpilih dan diskon sampai dengan 20% dengan HSBC Poin Rewards serta penukaran voucher belanja.

- HSBC Platinum Cash Back. Kartu kredit ini memberikan diskon cash back hingga 3% untuk transaksi di semua restoran, online dan supermarket. Ubah transaksi Anda menjadi kredit cicilan mulai Rp 50 ribuan per bulan.

- HSBC Visa Platinum. Kartu menyediakan 2x Poin Rewards untuk transaksi fashion dan restoran dan 2x Poin Rewards untuk transaksi di luar negeri. Proteksi pembelanjaan global hingga Rp 100 juta.

Iuran Tahunan : Rp 130.000 – Rp 1.000.000

Kartu Kredit Bank BRI

Bank Rakyat Indonesia atau BRI merupakan salah satu bank milik pemerintah Indonesia yang sudah berdiri sejak 16 Desember 1895. Pada tahun 2003, pemerintah menjadikan BRI sebagai salah perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk.

Sejak saat itu, BRI pun berinovasi melalui berbagai macam produk-produk perbankan. Salah satunya adalah kartu kredit yang dapat digunakan sebagai alat transaksi non-tunai.

Apa saja pilihan kartu kredit yang ditawarkan BRI?

- BRI Touch

Kartu Kredit BRI Touch diterbitkan bagi nasabah yang gemar berburu berbagai macam promo menarik. BRI bekerjasama dengan banyak mitra seperti restoran, café hingga toko online. - BRI Mastercard Easy Card

BRI menerbitkan kartu kredit Mastercard Easy Card bagi nasabah yang memenuhi kebutuhan untuk keluarga dengan mudah. Melalui promo-promo menarik yang ditawarkan melalui kartu kredit ini, kebutuhan keluarga bisa terlengkapi dengan maksimal. - BRI Premium Card

BRI menerbitkan kartu kredit dengan kelas premium bagi nasabah prioritas yaitu BRI Platinum dan BRI Infinite. Melalui dua kartu kredit ini, nasabah akan mendapatkan keistimewaan saat melakukan perjalanan hingga perlindungan asuransi hingga Rp 10 Miliar. - BRI JCB Platinum

Melalui JCB Platinum, nasabah akan mendapatkan pelayanan maksimal melalui airport lounge, shuttle bus, hotel, resto & dine, belanja, golf, dan berbagai mitra pilihan yang sudah bekerjasama dengan BRI.

Iuran Tahunan : Rp 250.000 – Rp 1.000.000

Kartu Kredit Bank Permata

Saat ini Permata Bank telah berkembang menjadi sebuah bank swasta utama yang menawarkan produk dan jasa inovatif serta komprehensif terutama disisi delivery channel-nya termasuk Internet Banking dan Mobile Banking.

Permata Bank memiliki aspirasi untuk menjadi penyedia jasa keuangan terkemuka di Indonesia, dengan fokus di segmen Konsumer dan Komersial. Melayani lebih dari 3 juta nasabah di 62 kota di Indonesia, Permata Bank memiliki 304 cabang, 4 Cabang Bergerak (Mobile Branch), dan jutaan ATM di seluruh dunia yang terhubung dengan jaringan Visa, Mastercard, Cirrus. Salah satu layanan perbankan yang dimiliki Permata Bank adalah Kartu Kredit yang ditujukan untuk memenuhi semua kebutuhan masyarakat.

Beberapa pilihan kartu kredit dari Permata Bank yang cukup menarik untuk dipilih :

- Kartu Kredit Permata Reward Card

Kartu kredit spesial bagi nasabah yang melakukan transaki pembayaran untuk berbagai macam kegiatan seperti belanja, pemesanan hotel, tiket pesawat terbang dengan mendapatkan 5X poin reward. - Kartu Kredit Permata Shopping Card

Belanja di Department Store dan Supermarket jadi lebih menyenangkan dengan Permata Shopping Card dengan keuntungan mendapatkan 3X Poin reward dengan pembelanjaan minilam Rp 2.000. - Kartu Kredit Permata Reward Card Titanium

Liburan jadi lebih seru dengan Permata Reward Card Titanium untuk setiap transaksi di semua merchant yang bekerjasama dengan Permata Bank. Nasabah berhak mendapatkan 5X Poin Reward untuk transaksi pembelanjaan Rp 2.000 dan berlaku untuk kelipatannya. - Kartu Kredit Astra World Permata Card

Kartu kredit yang diberikan secara special bagi nasabah yang ingin mendapatkan eksklusifitas bersama kendaraan pribadi.

Iuran Tahunan : Rp 200.000 – Rp 600.000

Informasi kartu kredit paling murah ini sangat cocok untuk dibaca, jika kamu ingin mengajukan kartu kredit baru ataupun kartu kredit tambahan. Kenapa penting untuk tahu kartu kredit termurah ini ? Supaya nantinya kamu tidak merasa berat membayar biaya-biaya kartu kredit yang akan dibebankan ketika kamu sudah menggunakan kartu kredit tersebut.

Beberapa bank Indonesia juga ada yang membebaskan nasabahnya dari iuran tahunan kartu kredit. Bisa kamu pilih untuk menekan biaya pengeluaran. Namun, syarat & ketentuannya juga harus dipatuhi. Pertimbangkan sesuai kebutuhan kamu ya, jangan asal tergoda!

Buat kamu pemilik bisnis/aplikasi online dan ingin menerima pembayaran dengan kartu kredit langsung di website atau aplikasimu, kamu dapat menyambungkan website atau aplikasi online kamu dengan payment gateway! Salah satunya seperti Duitku, payment gateway Indonesia yang sudah resmi menerima izin dari Bank Indonesia dan dilengkapi sistem keamanan PCI-DSS supaya mencegah resiko fraud pembayaran kartu kredit. Cek disini <link to duitku.com/harga> untuk info dan biayanya yah!

5 Kartu Kredit Paling Eksklusif di Indonesia

Dikalangan pemegang kartu kredit sudah tidak asing lagi dengan kartu black card. Apalagi akhir-akhir ini istilah black card sempat viral di beberapa video yang diunggah di media sosial tiktok. Black card merupakan jenis dari kartu kredit yang sangat eksklusif yang dikeluarkan oleh American Express dan diperuntukan hanya untuk kalangan orang super kaya di dunia.

Dengan limit yang bahkan tidak terhingga, maka tidak sembarang orang bisa memiliki kartu kredit istimewa tersebut. Dengan memiliki black card, sebagian kalangan menjadi memiliki prestise tersendiri. Namun jangan salah, semua keistimewaan yang dimilikinya sepadan dengan biaya tahunan dan fitur yang dimilikinya.

Di negara kita juga memiliki beberapa kartu kredit black card yang dikeluarkan oleh bank-bank yang berada di Indonesia. Tentu saja dengan syarat dan ketentuan pemegang kartu yang sepadan. Contohnya masih ingat berita yang sempat ramai tentang kartu kredit dengan limit besar sampai miliaran rupiah milik pak Ahok? Ini bukan berita hoax belaka, karena memang kartu kredit yang dimiliki bapak Basuki Tjahaja Purnama ini kelas korporat. Sebagai pemegang jabatan Komisaris Utama PT Pertamina (Persero) dengan gaji berkisar Rp. 170 juta perbulan, tentu limit kartu kreditnya juga tak main-main, yakni mencapai Rp. 30 miliar.

Pihak bank berani menawarkan limit yang sangat besar pada kartu kredit eksklusif untuk nasabah prioritas kelas kakap. Jenis kartu kredit eksklusif juga dikeluarkan oleh bank-bank yang beroperasi di Indonesia. Berikut daftar kartu kredit paling eksklusif di Indonesia :

HSBC Visa Signature

Kartu kredit HSBC Visa Signature memiliki limit maksimum hingga Rp 1 miliar. Minimal pendapatan atau gaji kamu sebesar R. 20 juta perbulan untuk bisa memiliki kartu kredit jenis ini. Untuk dapat menikmati fasilitas-fasilitas yang ditawarkan HSBC Visa Signature, biaya tahunan yang harus dibayar oleh pengguna sebesar Rp 1 juta. Kemudian untuk kartu tambahannya dikenakan biaya tahunan sebesar Rp 500 ribu per kartu.

Kartu kredit ini cocok buat kamu yang suka traveling atau sekedar bepergian keluar kota, karena dengan HSBC Visa Signature kamu bisa mendapatkan keuntungan terbang gratis sesering mungkin. Kamu bisa melakukan penukaran mileage dengan nilai yang sangat kompetitif. Untuk reservasi penerbangan, hotel dan transaksi dengan 4x poin rewards, serta 2x poin rewards untuk transaksi di luar negeri semua bisa kamu nikmati.

Mandiri Signature

Bank Mandiri menerbitkan beberapa jenis kartu kredit dengan limit besar sampai dengan Rp 1 miliar. Di dalamnya termasuk kartu kredit Mandiri Signature yang memiliki limit mulai Rp 40 juta sampai Rp 1 miliar. Minimal gaji atau pendapatan kamu minimal Rp 20 juta untuk mengajukan kartu kredit ini.

Membership fee untuk kartu utama yakni sebesar Rp 900 ribu/tahun dan untuk kartu tambahannya sebesar Rp 450 ribu/tahun. Kamu akan dikenakan biaya Rp 150 ribu jika penggunaan melampaui batas kredit. Apabila kartu fisiknya hilang maka akan dikenakan biaya Rp 50 ribu

Citi Prestige Card

Kartu kredit Citi Prestige Card menetapkan pagu kredit/limit awal yang sudah sangat tinggi yaitu Rp 100.000.000 . Buat yang telah memiliki penghasilan mapan, kartu kredit ini cocok buat kamu. Mengingat persyaratanya yang mengharuskan minimal pemasukan kamu minimal Rp 42.000.000 perbulan. Yang artinya income kamu minimal berkisar di Rp 500.000.000 per tahun.

Biaya tahunan Citi Prestige Card ini yakni sebesar Rp 3.500.000 dan tidak bisa dihapuskan dengan alasan apapun. Biaya untuk kartu tambahan sebesar Rp 1.500.000 per tahunnya. Tentu saja biaya yang dikeluarkan sepadan dengan benefit yang diberikan. Kenyamanan dan kemudahan pemegang kartu Citi Prestige Card ini tidak tanggung-tanggung, semuanya diberikan kualitas nomor satu layaknya VIP (Very Important Person).

Kamu akan merasakan fasilitas yang dinamakan Citi Prestige Concierge, yang berfungsi seperti memiliki asisten pribadi yang dapat mengatur dan mengurus segala keperluan kamu 24 jam non-stop setiap harinya dan masih banyak benefit lainnya.

BRI Infinite Card

Kartu kredit eksklusif lainnya adalah BRI Infinite Card sebagai lifestyle card. Dengan patokan limit awal yang diberikan mulai Rp 150.000.000 sampai Rp 999.999.999 yang hampir 1 miliar. Ini diperuntukkan untuk nasabah prioritas BRI dengan minimum AUM Rp 500.000.000,-

Persyaratan untuk apply kartu kredit BRI Infinite Card salah satunya adalah bagi kamu yang memiliki penghasilan minimal Rp 20.000.000 per bulan dan berstatus WNI (Warga Negara Indonesia). Iuran per tahunnya sebesar Rp 2.400.000 dan biaya tahunan untuk kartu tambahan sebesar Rp 1.200.000.

Contoh fasilitas yang dapat dirasakan oleh pemegang kartu BRI Infinite Card ini adalah adanya fasilitas ruang tunggu premium di bandara tanpa mengantri sambil menunggu penerbangan kamu. kamu juga bisa menikmati program BRING (Belanja RINGan) dengan cicilan ringan dan pilihan jangka waktu sampai dengan 36 bulan. Selain itu, kartu kredit BRI Infinite Card juga telah dilengkapi dengan BRI Protection Plus.

MegaFirst Infinite Card

Kartu kredit MegaFirst Infinite Card memiliki minimum limit sebesar Rp 100.000.000 . Kartu ini khusus untuk layanan priority banking Bank Mega pada nasabah MegaFirst. Pemegang kartu MegaFirst Infinite akan mendapatkan benefit terbaik yang diberikan oleh semua perusahaan yang telah tergabung dalam CT Corp dan merchant lainnya yang juga bekerjasama dengan Bank Mega.

Menariknya mereka tidak tidak menarik biaya tahunan, biaya tahunan untuk kartu tambahan dan biaya admin untuk keterlambatan. Selama nasabah tersebut masih menjadi memiliki keanggotaan MegaFirst. Untuk apply kartu kredit jenis ini setidaknya pendapatan kamu minimal Rp 20.000.000 perbulan.

Sebagai pemilik MegaFirst Infinite Card dengan saldo selama 3 bulan terakhir rata-rata Rp 2.000.000.000 akan memiliki hak complimentary kartu Priority Pass. Melalui kartu ini, kamu akan menikmati akses gratis ke VIP Lounge lebih dari 1.300 bandara besar di 500 kota besar & 120 negara. Waduh, ini cocok banget buat kamu yang suka melancong ke negeri tetangga nih.

Dari beberapa kartu kredit paling eksklusif di Indonesia di atas memang memiliki keuntungan tersendiri yang berbeda-beda. Gali informasi lebih sebagai bahan pertimbangan sebelum memilih. Limit yang disediakan kartu kredit eksklusif tergolong sangat besar, akan tetapi jangan sampai membuat kamu terjerumus ke dalam hutang kredit yang berkepanjangan. Bijaklah menggunakan kartu kredit sesuai dengan kemampuan finansial kamu saat ini.

Buat kamu pelaku bisnis, ingin website toko online kamu bisa menerima pembayaran menggunakan kartu kredit? Langsung daftar saja di Duitku! Integrasi dengan Duitku akan memungkinkan website toko online kamu bisa menerima berbagai macam metode pembayaran. Mulai kartu kredit, virtual account (transfer bank), e-wallet, dan banyak lainnya dengan sangat mudah. Sudah berizin dari Bank Indonesia, keamanan transaksi kamu, serahkan Duitku saja!

Mulai Bangun Brand Identity untuk Bisnis

Brand menjadi suatu kata yang sudah tidak asing lagi, baik itu di kalangan para pebisnis maupun konsumen. Brand identity adalah seluruh jenis elemen yang membentuk persepsi masyarakat dalam hubungannya terhadap suatu brand.

Suatu perusahaan atau bisnis yang menjual produk atau jasa harus mampu membangun dan mengelola brand-nya. Sebab, brand adalah kesatuan yang terintegrasi dari sebuah produk atau jasa. Brand atau merek yang terkenal atau ternama mempunyai daya tarik yang besar di mata masyarakat, terkhusus konsumen.

Untuk meningkatkan brand identity suatu produk bukan hal yang mustahil, tetapi juga tidak mudah. Anda perlu melakukan berbagai macam cara untuk meningkatkan brand awareness dari produk Anda. Berikut adalah sejumlah cara yang dapat dilakukan untuk membangun brand identity.

1. Lakukan Riset Pasar

Riset pasar adalah hal paling dasar yang harus dilakukan sebelum suatu perusahaan merencanakan strategi untuk membentuk brand identity.

Pahami siapa sasaran atau target dari brand yang Anda miliki. Lalu, cari tahu bagaimana pelanggan melihat produk atau jasa yang diberikan oleh brand.

Berikutnya adalah analisis pada kompetitor. Hal ini berfungsi untuk mengetahui strategi apa saja yang mereka gunakan dalam mengembangkan bisnis.

Jika semua langkah itu sudah dilakukan, Anda pun siap untuk menyusun strategi yang tepat untuk membangun brand identity yang tepat bagi perusahaan.

2. Ciptakan Kesan yang Unik

Salah satu cara agar brand Anda diingat oleh orang adalah dengan memberi kesan yang unik dan berbeda. Kesan tersebut dapat dibangun melalui gambar yang iconic, slogan yang berkesan dan menarik, tagline yang anti mainstream, dan lain-lain.

Perlu diingat bahwa kesan pertama menjadi poin penting. Oleh karena itu, Anda harus berusaha keras untuk tidak memberikan kesan yang buruk pada konsumen pada saat ia hendak mengenali brand Anda.

3. Perhatikan Visualisasi Bisnis

Salah satu unsur penting dari brand identity adalah visualisasi yang digunakan oleh brand. Oleh karena itu, perusahaan harus membuat visual yang menarik dan berkesan untuk dilihat oleh mata konsumen, mulai dari logo, website, packaging, dan produk yang dijualkan.

Ingat, visualisasi tidak hanya tentang pemilihan warna. Namun, visualisasi juga berkaitan dengan sejumlah aspek lainnya, seperti tipografi dan bentuk.

4. Maksimalkan USP

Unique Selling Proposition (USP) merupakan daya tarik utama yang memberi kesan unik dan berbeda. USP menjadi titik pembeda masing-masing brand agar tercipta kesan lebih menarik dari kompetitor.

Agar konsumen mau membeli produk Anda, tentu harus ada suatu hal spesifik yang dijual kepada mereka. Demikian USP diterapkan untuk membuat suatu tujuan bisnis yang spesifik dan brand dapat lebih dikenal.

Spesifik adalah poin utama dari USP. Sebab, apabila tidak spesifik dalam menunjukkan kelebihan tetap saja akan sulit untuk menarik konsumen, terutama dari kompetitor.

Nah, itu tadi strategi yang dapat diterapkan saat perusahaan hendak melakukan branding produk.

Jangan lupa untuk memastikan konsumen mendapat pengalaman berbelanja yang mudah dan menyeluruh. Salah satunya adalah dengan memfasilitasi layanan transaksi di website. Agar transaksi oleh konsumen itu dapat berjalan dengan mudah, Anda bisa menggunakan payment gateway, seperti Duitku. Payment gateway Indonesia yang sudah berizin resmi dari Bank Indonesia.

Yuk, bangun bisnismu bersama dengan Duitku!

Duitku POP, Solusi Integrasi Pembayaran Bisnis

Sebagai pebisnis, Anda perlu mengurus beragam hal, mulai dari memikirkan inovasi produk, mengelola SDM yang bekerja, mengurus strategi pemasaran, hingga memastikan produk dikirim dengan aman tanpa ada kerusakan. Tentunya semua proses tersebut perlu dipertimbangkan dengan matang agar memberikan pengalaman berbelanja yang terbaik pada pembeli.

Namun, tahukah Anda bahwa ada satu hal lagi yang perlu dipertimbangkan, yakni memilih sistem pembayaran yang tepat. Perlu diketahui bahwa kemudahan proses check-out turut ambil andil dalam penentuan keputusan pembeli. Proses transaksi yang rumit dan opsi pembayaran terbatas mampu membatalkan keinginan pembeli untuk berbelanja di toko Anda.

Sebagai solusi pembayaran bisnis online, Duitku mengerti bahwa waktu sangatlah berharga bagi pebisnis. Itulah sebabnya, Duitku berusaha mendukung kebutuhan transaksi bisnis Anda dengan menghadirkan kemudahan sistem pembayaran melalui Duitku POP.

Duitku POP merupakan pop-up opsi pembayaran dan halaman pembayaran yang terintegrasi dengan satu langkah. Berbeda dengan layanan sebelumnya, Duitku POP menjadikan proses integrasi menjadi lebih efektif dengan mengurangi satu langkah integrasi menggunakan file JavaScrip (Duitku.js), sehingga halaman pembayaran dapat langsung tampil di halaman web/aplikasi setelah check-out.

Dengan menggunakan Duitku POP, Anda hanya membutuhkan sedikit waktu untuk melakukan integrasi, sehingga sisa waktu dapat dialihkan untuk mengurus kemajuan bisnis.

Apa Beda Duitku dan Duitku POP?

1. Integrasi Backend

Untuk mendapatkan informasi pembayaran yang dibutuhkan, merchant masih memerlukan DUITKU_REFERENCE.

Tujuan dari Integrasi Backend adalah untuk mendapat DUITKU_REFERENCE dengan mengirimkan informasi pembayaran yang dibutuhkan. DUITKU_REFERENCE ini berguna untuk membuat invoice (mengurus nomor referensi Duiku dan URL pembayaran melalui API), melakukan otentikasi dasar dengan menambahkan signature atau kode identifikasi transaksi, timestamp untuk melacak total detik transaksi berjalan, hingga merchant code.

2. Integrasi Front End

Dengan Duitku POP, Anda hanya perlu mengintegrasikan satu file JavaScrip (Duitku.js) ke halaman checkout Anda. File tersebut sudah mencakup seluruh fitur pop up untuk pembayaran menggunakan Duitku.

Duitku

| Duitku | Duitku Pop |

| – Integrasi dilakukan dengan menghubungkan setiap kode channel pembayaran secara satu per satu. | – Seluruh metode pembayaran telah terintegrasi dalam satu file. |

| – Setelah memilih metode pembayaran saat checkout, pembeli akan diarahkan ke halaman pembayaran terpisah. | – Terdapat opsi pop up check out untuk menghadirkan pengalaman pembayaran yang lebih mulus. |

| – Kode merchant diatur oleh Merchant Duitku, sehingga merchant perlu mengubah qrString ke kode QRIS. | – Kode QRIS akan tampil secara otomatis. |

| Docs : https://docs.duitku.com/payment-gateway/api-browser/ | Docs: https://docs.duitku.com/bersama/id/#pendahuluan |

| Demo: https://passport.duitku.com/payment/demopage.aspx | Demo: https://api-sandbox.duitku.com/demoduitku/ |

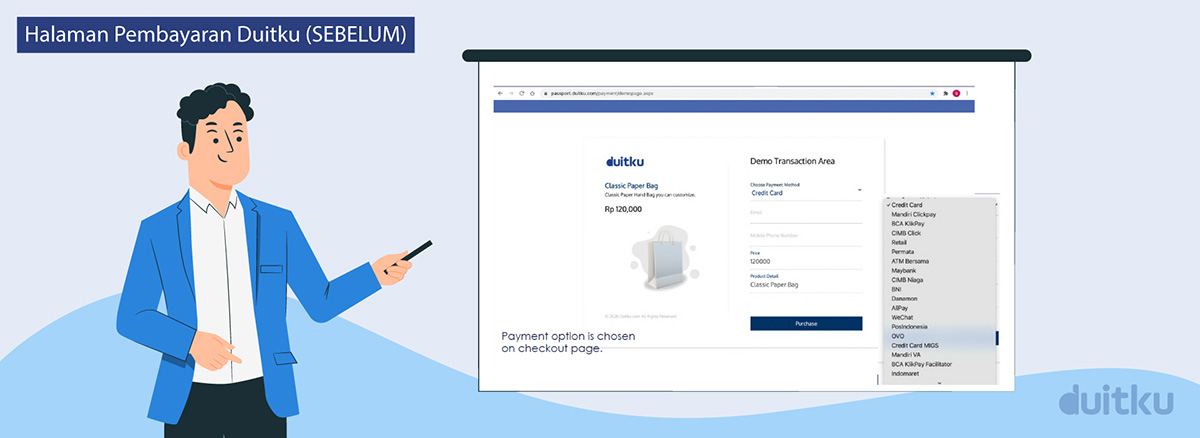

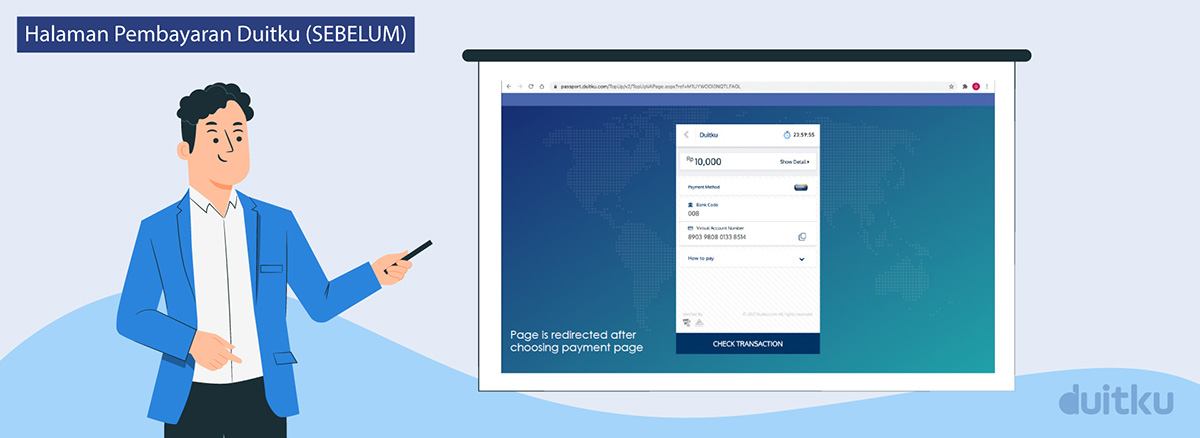

Halaman Pembayaran Duitku (SEBELUM)

Pembeli dapat memilih opsi pembayaran pada halaman checkout

Halaman akan dialihkan setelah pembeli memilih metode pembayaran

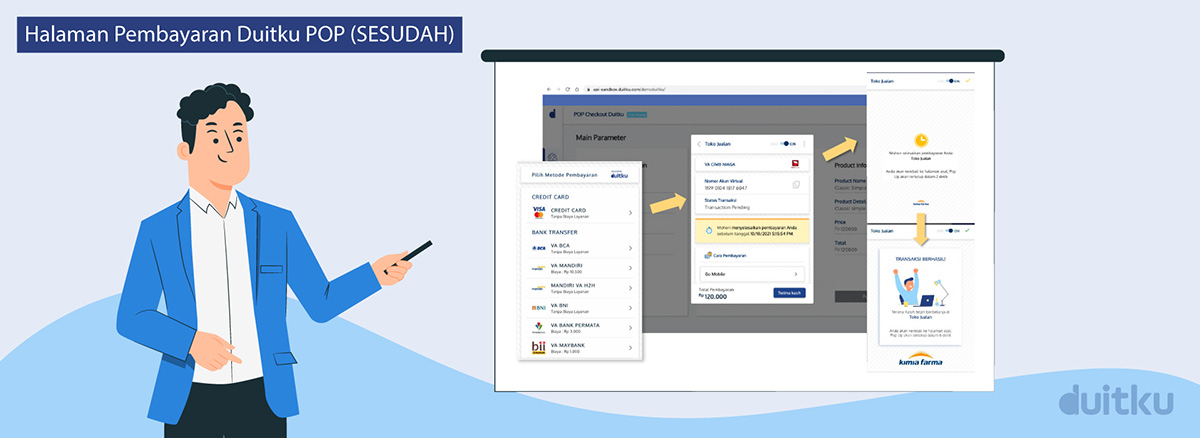

Halaman Pembayaran Duitku POP (SESUDAH)

Terdapat pop-up yang berisi informasi transaksi, opsi pembayaran, dan informasi transaksi berhasil.

Alih-alih membuat daftar metode pembayaran dan menghubungkannya ke setiap kode channel pembayaran secara terpisah, Anda dapat menghemat waktu dengan menggunakan bundel Duitku POP yang bisa langsung dipasang pada website. Selain itu, Duitku POP juga menyediakan halaman pengalihan (redirect) bila Anda lebih nyaman menggunakan halaman pembayaran terpisah.

Kini, tak ada alasan lagi untuk malas mengintegrasikan pilihan pembayaran. Dengan Duitku POP, sistem pembayaran dapat terintegrasi hanya dalam satu langkah.

Duitku Pop, Your One Stop Solution for Integration

Tips Sukses Jalankan Bisnis Pre-order

Sistem jual beli dengan model pre-order atau PO menjadi hal yang familiar di kalangan para pebisnis dan konsumen online. Sistem pre-order adalah cara berbisnis yang diawali dengan kesepakatan bahwa konsumen harus membayarkan sejumlah uang terlebih dahulu dan barang akan datang dalam rentang waktu tertentu sesuai dengan perjanjian di awal.

Model bisnis pre-order banyak dilirik oleh para pemula bisnis online. Sebab, bisnis ini tidak membutuhkan banyak modal, bahkan bisa dilakukan tanpa adanya modal. Pebisnis hanya perlu mendesain produk yang tepat, memberikan deskripsi produk yang menarik, dan koneksi internet yang baik.

Terdengar mudah, tetapi Anda tetap membutuhkan strategi agar bisnis PO berjalan dengan maksimal dan tidak merugi. Berikut ini tips berbisnis dengan sistem pre-order (PO).

Perhatikan Kualitas Produk

Model bisnis pre-order mengharuskan konsumen untuk menunggu dan bersikap sabar agar mendapatkan produk yang diinginkannya. Oleh karena itu, Anda wajib memastikan bahwa produk yang dijualkannya memiliki nilai dan berkualitas sehingga konsumen tidak merasa kecewa. Produk yang berkualitas tentunya akan membuat Anda lebih percaya diri untuk menjual dan menawarkannya. Selain itu, ingatlah bahwa kepercayaan konsumen itu adalah hal yang sangat penting. Sebab, setiap konsumen itu memiliki potensi untuk menjadi pelanggan yang setia dan loyal terhadap bisnis Anda.

Pilih Vendor Tepercaya

Untuk proses produksi, bekerja sama dengan vendor yang terpercaya dan terbukti kualitasnya menjadi pilihan yang paling tepat. Jadi, Anda dapat menghindari terjadinya masalah dalam tahapan produksi. Agar bisa mendapatkan vendor yang demikian itu, Anda perlu melakukan research dan pengamatan terlebih dahulu. Bandingkan vendor-vendor yang memenuhi kualifikasi untuk memproduksi produk Anda. Selain itu, pertimbangkan sisi kelebihan dan kelemahan masing-masing vendor tersebut.

Tentukan Target Penjualan

Penentuan target penjualan menjadi hal yang penting dalam mengatur strategi penjualan produk. Semakin besar jumlah target, maka dibutuhkan strategi dan usaha yang keras. Untuk bisa menentukan target penjualan, Anda harus mempertimbangkan kapabilitas yang dimiliki, seperti sumber daya manusia, modal, bahan baku, dan sebagainya. Sebaiknya tidak perlu memasang target yang terlalu tinggi. Akan lebih baik bila Anda menjalankan bisnis PO ini dengan perlahan, tetapi mampu mencapai target.

Pilih Jadwal PO

Pembukaan hingga penutupan PO termasuk dalam hal yang perlu diperhatikan agar bisnis Anda berjalan maksimal. Pre-order dapat dibuka setiap akhir sampai dengan awal bulan. Sebab, dalam rentang waktu ini orang-orang sudah mulai gajian dan tengah berburu barang-barang yang diinginkan. Cara ini membuat produk Anda lebih mudah dilirik oleh konsumen.

Berikan Pelayanan yang Responsif

Menjalankan bisnis dengan sistem pre-order sangat bergantung pada kepercayaan dari pelanggan. Oleh karena itu, jalin komunikasi dua arah dan beri respons pada setiap pertanyaan dan keluhan konsumen sebaik mungkin. Berbagai saluran atau media komunikasi kini dapat digunakan dengan mudah, seperti media sosial, email, nomor telepon, SMS, WhatsApp dan sebagainya.

Nah, itu dia cara memaksimalkan pre order bisnis. Satu lagi cara agar jualan sistem PO Anda berjalan maksimal adalah dengan menggunakan automasi pembayaran di website supaya mudah diakses dan terintegrasi satu sama lain. Payment Gateway Duitku dapat membuat proses checkout bisnis Anda dapat dilakukan kapan pun karena sistemnya otomatis berjalan selama 24/7 tanpa harus menunggu respons penjual.

Proses pembayaran yang anti ribet akan menyenangkan hati konsumen yang hendak menyelesaikan transaksi. Jadi, integrasikan bisnis online-mu dengan Payment Gateway Duitku sekarang juga!

4 Strategi Efektif Pemasaran Online

Situasi pandemi seperti sekarang mengharuskan pebisnis untuk beralih ke digital. Mulai dari transaksi pemesanan, mengurus pengiriman barang, menerima pembayaran digital, hingga pemasaran, semua dilakukan secara online. Sebagai pengusaha, tentunya Anda perlu menyadari betapa pentingnya pemasaran online dengan memiliki wawasan yang luas terkait strategi pemasaran. Dengan mengetahui konsep pemasaran online yang tepat, Anda dapat meningkatkan awareness dan keuntungan dari tiap produk yang dijual.

Ingin mengetahui strategi pemasaran digital yang tepat? Berikut 4 teknik dan strategi pemasaran online yang wajib Anda coba :

Pakai Foto Produk Asli

Seiring berkembangnya zaman, dunia fotografi semakin dilirik dan diminati oleh beragam kalangan. Dengan bermodalkan skill fotografi yang mumpuni, produk sederhana mampu tampil lebih menarik ketimbang aslinya. Begitu juga saat menjalankan strategi pemasaran digital. Dalam menjual produk secara online, calon pembeli tidak dapat melihat produk secara langsung, sehingga dibutuhkan foto yang berkualitas untuk menarik perhatian pembeli. Maka dari itu, Anda disarankan untuk menggunakan foto produk yang asli dengan estimasi harga yang sesuai target pasar. Hindari editan berlebih untuk meminimalisir ekspektasi, sehingga pembeli tidak merasa kecewa.

Tentukan Personal Branding

Branding sangatlah penting bila Anda memiliki keinginan sukses dalam berbisnis. Ambil contoh saat ingin menyantap red velvet cheese cake. Sebagian orang kerap memilih restoran ‘Union’ sebagai tempat untuk membeli jenis cake yang satu ini. Itulah yang dimaksud dengan kekuatan brand. Dalam bisnis online, membangun personal branding bisnis sangatlah penting. Sebab, saat Anda mencari brand bisnis Anda di mesin pencarian dan menemukannya, maka itu menandakan bahwa bisnis Anda telah memiliki personal branding yang kuat. Selain itu, usaha Anda untuk melakukan optimasi pemasaran digital lebih mudah, karena bisnis sudah dikenal target audience di internet.

Gunakan SEO

Dalam strategi pemasaran online, SEO memiliki peranan penting. Sebab, konten yang telah dioptimasi dengan baik akan memudahkan Anda dalam menemukan orang yang sedang mencari produk atau layanan yang ditawarkan, sehingga peluang terjadinya pembelian menjadi lebih besar.

Beri Diskon Spesial

Tahukah Anda bahwa promosi merupakan strategi pemasaran online yang sangat diminati pembeli? Dengan memberikan potongan harga, Anda dapat menarik perhatian pembeli untuk melakukan pembelian pertama. Namun, Anda perlu berhati-hati dalam memberikan diskon. Jangan sampai bisnis Anda jadi rugi akibat terlalu sering membagikan promo spesial dengan melakukan perhitungan matang pada setiap promo yang diadakan. Menentukan teknik pemasaran online yang tepat bagi bisnis merupakan suatu keharusan. Selain empat cara di atas, Anda dapat menyediakan berbagai metode pembayaran untuk mendukung kemudahan transaksi bagi pembeli. Dengan Payment Gateway Duitku, Anda dapat menyediakan bermacam opsi, yakni virtual account, transfer bank, kartu kredit, paylater, hingga pembayaran retail melalui Indomaret dan Pos Indonesia. Pilihan pembayaran tersebut mampu menjadi upaya untuk memberikan pelayanan terbaik bagi pembeli. Selain itu, Duitku juga dapat mengautomasi pembayaran bisnis Anda sehingga proses checkout pembeli jadi lebih mudah. Berkurang beban urus bisnis, Anda dapat fokus maksimalkan strategi pemasaran agar bisnis laris manis.

Buat bisnismu lebih menguntungkan dengan Duitku. Cobalah demo gratis sekarang!

Ketahui Limit Transfer Harian Antar Bank

Saat melakukan transaksi pembayaran atau penarikan uang dalam jumlah yang besar sebaiknya kita perlu ketahui batas limit harian setiap bank yang digunakan. Jika nominalnya melebihi batas limit transfer maka otomatis ditolak oleh system.

Seperti bank BCA misalnya, memiliki beberapa jenis rekening seperti BCA Blue, BCA Gold, BCA Platinum & BCA Tapres dengan jumlah limit yang berbeda-beda. Begitu juga dengan bank-bank yang lainnya.

Berikut ini adalah jumlah limit transfer antar bank untuk beberapa bank yang dikenal di Indonesia :

BANK BCA

| Kartu Paspor Debit Blue |

|

| Kartu Paspor Debit Gold |

|

| Kartu Paspor Debit Platinum |

|

| Kartu Tahapan Xpresi |

|

| Kartu Debit BCA SimPel |

|

Bank Mandiri

| Kartu Debit Mandiri Silver GPN |

|

| Kartu Debit Mandiri Silver Visa/Gold Visa/Gold GPN |

|

| Kartu Debit Mandiri Platinum Visa |

|

| Kartu Debit Mandiri Platinum GPN |

|

| Kartu Debit Mandiri Gold Bisnis Visa |

|

| Kartu Debit Mandiri Prioritas |

|

Bank BRI

| Kartu ATM BRI Britama Silver | Via ATM

Via Mobile Banking BRI atau BRIMo

|

| Kartu ATM BRI Britama Black | Via ATM

Via Mobile Banking BRI atau BRIMo

|

| Kartu ATM BRI Simpedes Private Label | Via ATM

Via Mobile Banking BRI atau BRIMo

|

| Kartu ATM BRI BritAma Bisnis Premium | Via ATM

Via Mobile Banking BRI atau BRIMo

|

| Kartu ATM BRI BritAma TKI Classic | Via ATM

Via Mobile Banking BRI atau BRIMo

|

| Kartu ATM BRI Junio Private Label | Via ATM

Via Mobile Banking BRI atau BRIMo

|

Bank BNI

| Kartu Debit BNI Silver |

|

| Kartu Debit BNI Gold |

|

| Kartu Debit BNI Platinum |

|

| Kartu Debit GPN |

|

Bank BTN

| Kartu Silver |

|

| Kartu Gold |

|

| Kartu Platinum |

|

| Kartu Juara |

|

| E-Batara POS |

|

Bank Permata

| Kartu Prioritas |

|

| Kartu Preferred/PermataME/AirAsia |

|

| Kartu Pribadi |

|

| Permata Bintang/SimPel |

|

Bank Cimb Niaga

| Kartu Reguler |

|

| Kartu Preferred |

|

| Karu Private |

|

Maybank

| Kartu ATM/Debit Super Valas & Super Valas iB |

|

| Kartu ATM/Debit Reguler, Reguler iB, Woman One, Woman One iB, TabunganKu, TabunganKu iB, Pro, dan Pro iB |

|

| Kartu ATM/Debit Maksi/Maksi iB |

|

| Kartu ATM/Debit Premier Wealth |

|

| Kartu ATM/Debit SuperKidz dan SuperKidz iB |

|

Nah berikut beberapa limit transfer dari beberapa bank yang ada di Indonesia. Pastikan kamu memperhatikan limit tersebut sebelum melakukan transaksi pembayaran.

Bagi kamu yang memiliki website atau aplikasi yang ingin memudahkan customer kamu untuk melakukan transaksi pembayaran langsung di website atau aplikasi online kamu, mulai automasikan toko online kamu dengan payment gateway. Customer kamu akan dengan mudah melakukan transaksi 24/7 kapan saja dimana saja tanpa perlu menunggu respon dari pihak penjual. Penjual juga jadi lebih fokus mengembangkan bisnisnya

Cek disini untuk cara lengkap menerima pembayaran menggunakan virtual account

Saat memilih payment gateway, pastikan juga payment gateway yang kamu pilih telah berizin Bank Indonesia seperti Duitku. Dijamin, kamu dan customer akan merasa lebih aman bertransaksi secara online. Urusan Transaksimu, biar Duitku yang urus!

Apa itu Faktur Elektronik

Saat ini, masih banyak masyarakat yang masih awam dengan faktur pajak elektronik, mungkin karena tidak banyak masyarakat yang berkepentingan langsung menggunakan layanan faktur elektronik ini. Akan tetapi, bagi kamu pemilik usaha wajib mengenal dan mempelajari apa itu faktur elektronik atau e-Faktur.

Apa itu Faktur Elektronik

Faktur elektronik atau e-Faktur yaitu Faktur Pajak berbentuk elektronik dan dibuat melalui sistem aplikasi elektronik yang ditentukan dan disediakan oleh Direktorat Jenderal Pajak (DJP). Sebenarnya hampir sama faktur pajak manual dan faktur pajak elektronik yang merupakan bukti dari pemungutan pajak oleh Pengusaha Kena Pajak (PKP) telah melakukan proses penyerahan Jasa Kena Pajak (JKP) maupun penyerahan Barang Kena Pajak (BKP), hanya medianya saja yang berbeda. Jadi dari setiap penyerahan JKP maupun BKP, PKP akan memproses pembuatan faktur pajaknya.

Perubahan ke inovasi faktur elektronik dalam pembuatan dan pelaporannya bertujuan untuk mengurangi faktur pajak fiktif yang banyak bermunculan. Sehingga diharapkan tidak akan ada lagi kecurangan pajak yang pastinya akan merugikan negara. Selain itu, tujuan pembuatan faktur elektronik diharapkan dapat memberikan kenyamanan dan keamanan bagi PKP, sehingga kewajibannya mengenai perpajakan menjadi lebih mudah dalam prosesnya.

Perusahaan diharap melakukan pemasangan instalasi e-Faktur pada perangkat yang dimiliki, akan terhubung secara otomatis dari e-Faktur dengan program e-SPT. Sehingga pembuatan SPT Masa PPN juga menjadi lebih mudah dan efisien. Dengan memiliki bukti berupa faktur pajak berbentuk elektronik tersebut, yang menyatakan bahwa PKP telah melakukan pemungutan, penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN) sesuai peraturan yang berlaku.

Melalui peraturan DJP No. KEP-136/PJ/2014 yang menetapkan Pengusaha Kena Pajak (PKP) wajib membuat Faktur Elektronik atau e-Faktur secara bertahap. Dimulai tanggal 1 Juli 2014 bagi PKP tertentu (yakni 45 PKP yang telah ditetapkan), kemudian mulai 1 Juli 2015 untuk semua PKP di wilayah Jawa dan Bali yang telah terdaftar di Kantor Pelayanan Pajak (KPP). Setahun kemudian, pada 1 Juli 2016 mewajibkan PKP nasional di seluruh Indonesia wajib menggunakan faktur elektronik.

Apakah syarat untuk menggunakan faktur elektronik atau e-faktur?

Setelah membahas apa itu faktur elektronik, kemudian mari kita bersama-sama mengetahui apa saja persyaratan untuk dapat menggunakan aplikasi e-faktur atau faktur elektronik tersebut.

- Telah memiliki Nomor Pokok Wajib Pajak (NPWP) Badan

- Wajib Pajak Badan telah dikukuhkan menjadi PKP (Pengusaha Kena Pajak)

- Telah memiliki Digital Certificate e-Faktur atau Sertifikat Elektronik (SE)

- Melakukan registrasi pada aplikasi Faktur Elektronik atau telah memiliki akun Faktur Elektronik

- Memiliki Nomor Seri Faktur Pajak (NSFP) dan pastikan masih dalam keadaan aktif / tidak kadaluarsa

Kemudian, kapan dan dalam keadaan apa Faktur Elektronik dibuat?

e-Faktur atau Faktur Pajak Elektronik dibuat oleh PKP pada keadaan berikut :

- Penyerahan BKP (Barang Kena Pajak)

- Penyerahan JKP (Jasa Kena Pajak)

- Pada saat pembayaran termin

- Pada saat penerimaan pembayaran BKP/JKP sebelum penyerahan BKP/JKP

- Dan pada saat lainnya yang telah diatur sesuai dengan PMK (Peraturan Menteri Keuangan)

Pada faktur elektronik, agar bisa dianggap sah menjadi faktur pajak seperti faktur pajak manual sebelumnya, faktur elektronik harus memiliki keterangan informasi lengkap. Yakni tentang penyerahan BKP dan atau penyerahan JKP, sesuai dengan pasal 4 PER-16/PJ/2014, setidaknya memuat beberapa hal berikut ini :

- Pajak Penambahan Nilai (PPN) yang dikenakan

- Pajak Penjualan atas Barang Mewah (PPnBM) yang dikenakan

- Nama, alamat dan NPWP yang menyerahkan BKP atau JKP

- Nama, alamat dan NPWP pembeli BKP atau penerima JKP

- Jenis jasa atau barang, jumlah harga jual atau pengganti dan potongan harga jika ada

- Kode, nomor seri dan tanggal pembuatan faktur pajak elektronik

- Nama beserta tanda tangan yang berhak menandatangani faktur pajak.

Kemudian pada point nomor 4, jika pembeli BKP atau penerima JKP bukan badan usaha / orang pribadi yang belum memiliki NPWP (Nomor Pokok Wajib Pajak), maka pada identitas pembelinya wajib diisikan dengan ketentuan berikut :

- Pada nama dan alamat pembeli BKP atau penerima JKP akan diisi dengan nama dan alamat sesuai dengan identitas pada Kartu Tanda Penduduk atau Paspor

- Dan pada NPWP pembeli BKP atau penerima JKP akan diisi dengan NPWP 00.000.000.0-000-000 kemudian harus mencantumkan nomor identitas pada NIK (Nomor Induk Kependudukan) atau nomor Paspor untuk para WNA (Warga Negara Asing)

Nah, penjelasan di atas adalah tentang Faktur Pajak atau e-Faktur. Seputar pengertiannya, syarat penggunaan faktur elektronik, kapan faktur elektronik dibuat dan lain sebagainya untuk menambah pengetahuan kamu, khususnya pemilik usaha dalam perpajakan. Selain kelancaran bisnis kamu, tertib pajak juga wajib untuk diperhatikan agar kelancaran bisnis kamu tidak terhambat.

Semoga informasi ini bermanfaat buat kamu, sampai jumpa di artikel kami selanjutnya !!!