Penetrasi arus digital telah memasuki berbagai lini kehidupan, salah satunya telah mengubah lanskap ekonomi secara menyeluruh dan membentuk masyarakat yang menuntut layanan keuangan dalam genggaman.

Inovasi teknologi dengan aplikasi dalam smartphone yang terhubung secara online membuka lebar pintu gerbang digitalisasi ekonomi dan keuangan bagi seluruh masyarakat, termasuk segmen masyarakat unbanked dan UMKM. Dimana menurut laporan Bank Indonesia, 51% penduduk dewasa Indonesia belum tersentuh layanan perbankan.

Variasi, inovasi, dan kompleksitas sistem pembayaran terwujud dalam pengembangan fast payment dan perluasan gerbang pembayaran nasional, yang kemudian membentuk kelompok besar masyarakat praktisi transaksi virtual, atau Cashless Society.

Untuk mengenal lebih dekat Cashless Society, simak ulasan yang kami rangkum berikut ini.

Definisi Cashless Society

Definisi dari cashless society adalah kelompok masyarakat yang menerapkan transaksi non tunai sebagai bentuk adaptasi terhadap hadirnya teknologi digital. Atau banyak yang menganggap cashless society sebagai suatu gerakan gaya hidup dari transaksi yang bersifat konvensional ke arah modern.

Penyesuaian orientasi ini didukung oleh perluasan akses keuangan melalui pemanfaatan instrumen dan kanal pembayaran non tunai.

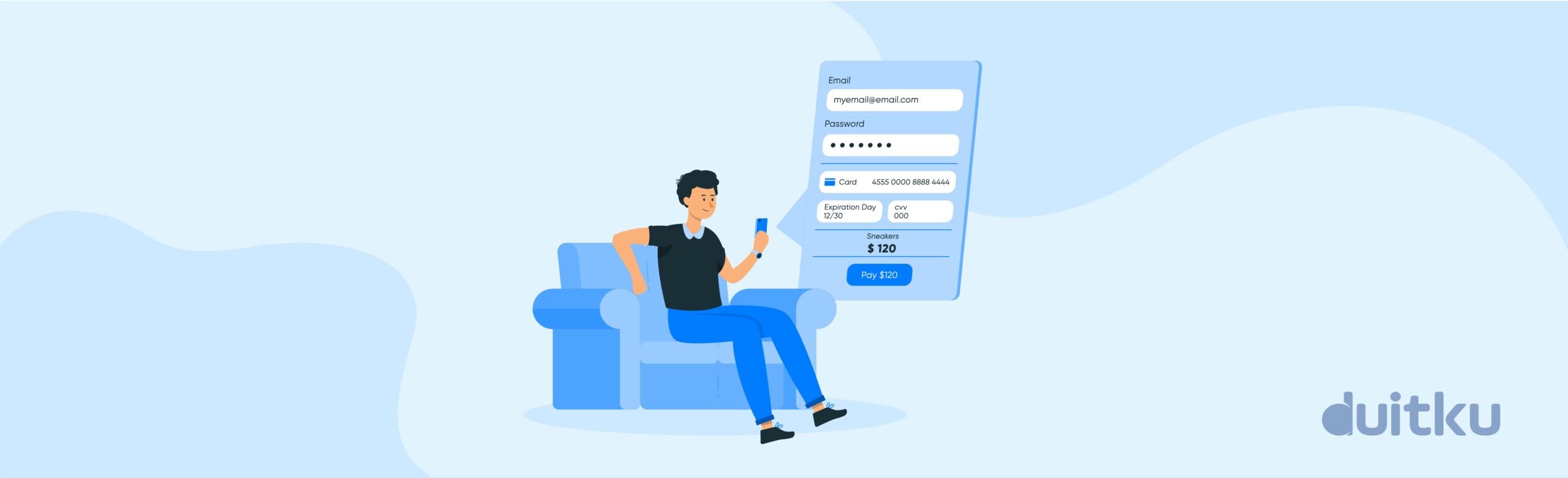

Bentuk kanal digital yang umum digunakan saat ini seperti dompet elektronik atau e-wallet, QRIS, mobile banking, internet banking, dan kartu perbankan. Instrumen tersebut dikeluarkan oleh Penyelenggara Jasa Sistem Pembayaran (PJSP) berupa Bank atau Lembaga Selain Bank, yang memfasilitasi transaksi pembayaran non tunai kepada masyarakat melalui instrumen pembayaran online.

Aktivitas harian yang berkaitan erat dengan perilaku cashless society diantaranya:

-

Berbelanja barang kebutuhan;

-

Pengiriman barang;

-

Pemesanan makanan;

-

Reservasi hotel;

-

Pemesanan transportasi;

-

Aktivitas simpan pinjam;

-

Transfer dana;

-

Pembelian tiket; dan

-

Pembayaran tagihan dan iuran.

Platform digital yang menjamur dalam berbagai layanan tersebut secara drastis mempengaruhi perilaku transaksi dan pola konsumsi masyarakat, mengubah kebiasaan sedikit demi sedikit ke arah trend virtual.

Kelebihan Cashless Society

- Terhindar Dari Kendala Pembayaran Tunai

- Efektivitas dan Efisiensi Transaksi

- Promo Merchant

- Real Time

Masalah yang selalu berputar dalam proses pembayaran tunai ialah uang tidak bisa diterima karena lusuh, sobek, atau tidak layak edar. Belum lagi mata rantai peredaran uang palsu yang tidak kunjung putus, keresahan-keresahan tersebut secara tidak langsung melahirkan solusi baru seiring berkembangnya era digitalisasi keuangan di tengah masyarakat.

Masyarakat cashless tidak perlu membawa uang dalam jumlah besar ketika bepergian, hanya dengan berbekal kartu perbankan maupun ponsel pintar, semua aktivitas dapat berjalan tanpa ada istilah “dompet tertinggal” atau “belum tarik tunai”.

Cashless society menerapkan transaksi non tunai untuk menghindari adanya kesalahan hitung atau human error saat melakukan penjumlahan atau mengembalikan sisa pembayaran.

Gelora cashless juga disokong oleh merchant-merchant dengan memberikan promo menarik bagi pengguna layanan yang melakukan transaksi non tunai. Sehingga hal ini semakin mendorong tumbuhnya minat masyarakat untuk menggunakan jasa merchant tersebut.

Kirim uang tanpa terhalang oleh jam operasional Bank, pesan dan bayar tiket pesawat untuk situasi mendadak, hingga pembelian token listrik melalui e-commerce tanpa perlu ribet mendatangi kantor pelayanan. Gambaran kemudahan tersebut adalah kondisi layanan real time dalam penerapan transaksi non tunai, yang dapat dilakukan saat itu juga dan umum ditemukan pada ekosistem cashless society.

Kekurangan Cashless Society

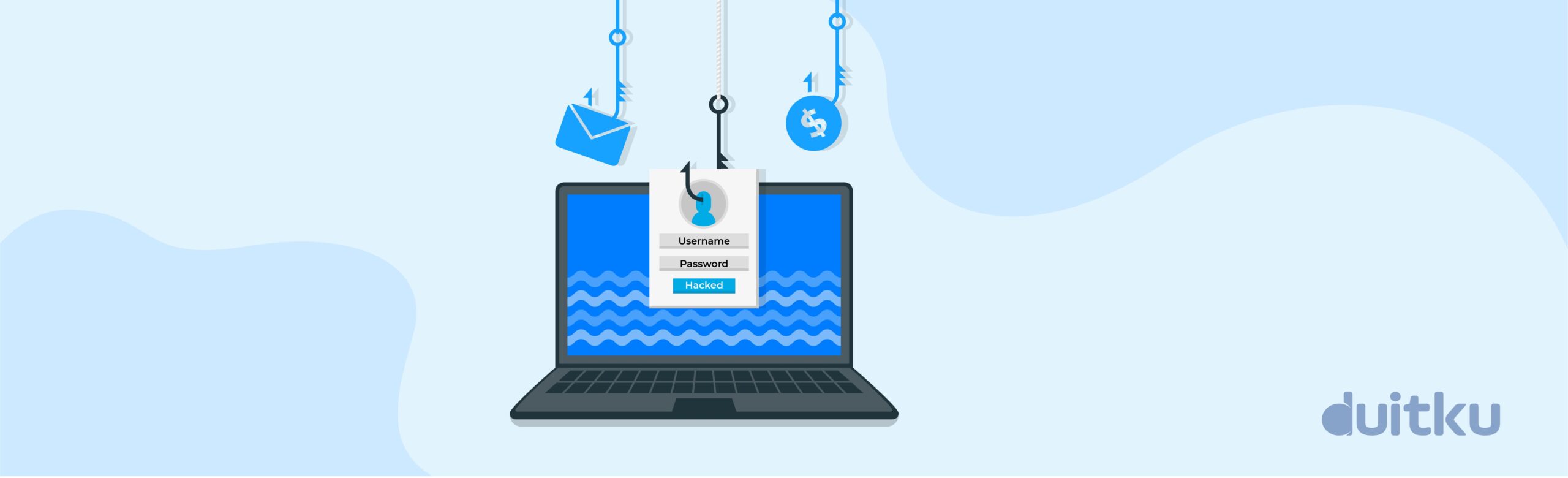

- Cyberattack Atau Cybercrime

- Hedonisme

- Keterbatasan Akses

Elektronifikasi menimbulkan risiko tersendiri bagi penggunanya, diantaranya berupa tindak kriminal dalam dunia maya seperti serangan terhadap sistem perbankan, pencurian data pribadi, penyusupan ke perangkat elektronik pribadi, hingga pencurian saldo. Cyberattack maupun cybercrime yang menyusup ini menjadi batu sandungan bagi pemangku kebijakan dan masyarakat yang tengah menikmati abad digital.

Kemudahan yang didapat dari transaksi online pada cashless society ialah tidak terkontrolnya pengeluaran. Belanja tanpa perlu keluar rumah hingga isi saldo pembayaran tanpa perlu ribet, akan semakin mendukung gaya hidup ke arah hedonisme.

Kekurangan lainnya yang terjadi ialah keterbatasan akses, dimana pilar utama pada sistem online adalah perangkat keras berupa smartphone, komputer dan laptop yang terhubung dengan layanan internet. Maka perilaku ini hanya bisa dinikmati oleh area yang sudah terjamah listrik, dan kepada kalangan yang sudah mengenal ponsel dan mengerti alur transaksi online.

Perkembangan Cashless Society di Indonesia

Jejak perkembangan era digitalisasi di Indonesia bermula dari hadirnya layanan internet yang merambah sektor-sektor kehidupan. Mulai dibangunnya toko online oleh anak bangsa, aplikasi penyedia jasa segala kebutuhan, hingga lembaga non bank yang dapat memberikan pinjaman, adalah awal mula masuknya budaya non tunai hingga kini.

Hal ini didukung juga dengan munculnya Gerakan Nasional Non Tunai (GNNT) yang diusung Bank Indonesia pada 14 Agustus 2014. Indikator-indikator pendukung tersebut yang kemudian membentuk ekosistem cashless society.

Meluasnya alternatif kanal pembayaran dan penambahan fitur internet dan mobile banking semakin mendorong pemanfaatan transaksi non tunai ini. Akseptasi pembayaran digital pada masyarakat juga terus berkembang dengan infrastruktur dan instrumen pembayaran retail.

Pergeseran perilaku transaksi masyarakat dari tunai ke nontunai ini juga didukung oleh pemerintah melalui transformasi digital perbankan yang tersambung antara bank dengan penyedia layanan fintech menggunakan standar open API.

Sejauh mana implementasi perilaku cashless maupun cardless yang berkembang pada masyarakat Indonesia masa kini?

Data yang dirangkum Bank Indonesia melaporkan transaksi non tunai melalui BI-FAST, pada bulan April 2022 tumbuh sebesar 51,88% (month to month), mencapai Rp100,25 triliun dan secara volume tumbuh 32,72% (month to month), mencapai 24,55 juta transaksi.

Kemudian pada bulan Agustus 2022, BI mencatat transaksi uang elektronik tumbuh 43,24% dari tahun sebelumnya, dan nilai transaksi digital banking meningkat 31,40% (year on year). Nilai transaksi uang elektronik terus berkembang pesat pada bulan September, tercatat lebih tinggi 33,71% secara (year on year).

Angka-angka di atas memberikan gambaran informasi atas beralihnya pemanfaatan pembayaran yang lebih diminati oleh masyarakat. Perubahan perilaku ini patut diimbangi oleh penerapan regulasi yang tidak hanya menguntungkan produsen, namun juga melindungi konsumen dari ancaman yang dapat muncul atas perubahan zaman.